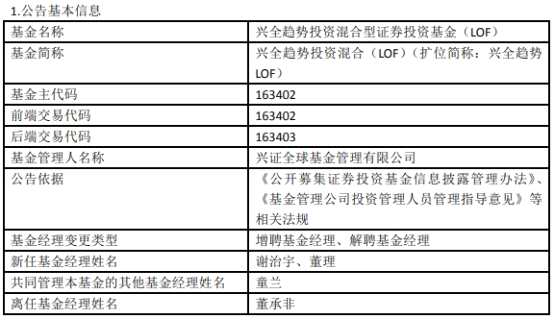

7月9日下午,中国央行宣布全面降准,自7月15日下调存款准备金率0.5个百分点,降准释放长期资金约1万亿元,这也是自2020年1月以来的首次降准。

1、降准时间点上没有超预期:本周国常会提出“适时运用降准等货币政策工具”。从以往经验看,央行大概率在一周左右宣布降准。

2、全面降准的形式超出市场预期:相比于此前国常会后市场普遍预测的定向降准,此次全面降准的形式是超出市场预期的。叠加5-6月弱于季节性的高频经济数据,以及刚刚出炉的6月金融数据(社融存量同比企稳),大致可判断政策重心由前期的防通胀向稳增长倾斜。

点评:

1、降准或为稳货币预热,十四五开局年稳字当头:央行负责人将此次降准解释为货币政策回归常态后的常规操作,释放的约万亿资金部分将用于对冲MLF到期以及7月中下的税期高峰。7月至年末MLF到期量达到4.15万亿;同时地方债发行提速,客观上也要求较为宽裕的货币环境。因此虽为全面降准,但主要目的仍在于稳基本盘+扶持实体,做好十四五开局之年稳定基本盘的工作、应对外部不确定因素;而对于地产和地方债务的结构性信用收缩难出现逆转。

2、此次降准要求可能不会改变央行中性货币政策的总体取向:从基本面的角度,一方面,下半年国内经济回落、通胀压力下行,货币政策明显收紧的窗口期已经过去;另一方面,国内经济回落但斜率暂时比较平稳,且结构更均衡,在不出现风险事件的情况下,期待政策明显转松也不具备基本面基础。近期市场对流动性预期普遍降低,此次超预期降准或对短期市场有所提振。

3、市场观点:中报季临近,近期我们主要关注上半年景气度较好的行业和公司,挖掘优质标的;从行业选择上,继续在新能源、大消费、医药、电子等板块深度研究,优中选优。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。