1

深耕债市21载,稳健是第一原则

在国内资本市场中,从业十年以上、经历两轮完整牛熊的基金经理,已经可以算是经验丰富了。但对于广发基金混合资产投资部总经理曾刚来说,他的经历还要拉得更长。

早在1994年,他就跟资本市场结下不解之缘。1995年,他在北京商品交易所当交易员的时候,亲身经历了绿豆从上市时的850块涨到6500块的波动行情。令他印象最为深刻的是,当时一位大国企的老乡,派驻非洲工作三年之后,把辛辛苦苦存下来的一百多万投到期货市场博弈,三个月过去,亏损殆尽。

这一年半的期货交易员经历对曾刚影响至深。见多了期货市场的剧烈波动,他对市场风险有更深刻的理解,因此,也将稳健投资视为自己的原则之一。

2001年,从清华MBA毕业后,曾刚加入红塔证券,正式踏入证券行业,从事债券研究和投资工作。至今从业已经21年,管理公募基金的经验也超过12年。在2020年9月加入广发基金之前,他曾是汇添富基金、华富基金旗下的固收大将,由其管理的产品多次获得行业权威奖项。

因为从业时间较长,曾刚的履历比较长,透过一长串的从业介绍,我们可以归纳出他的两个特点:

第一,从业经验非常丰富。他经历过 2013 年的股债双杀、2015 年的巨幅波动、2016 年初的股市熔断、2016-2017 年债市回调等多次市场极端情况。

第二,能力圈比较全面。他是业内少数涉猎过大多数“固收+”产品类型的基金经理,除了债券指数外,其余产品都管过,包括货币基金、纯债、一级债、二级债、偏债混合等多个细分类别。

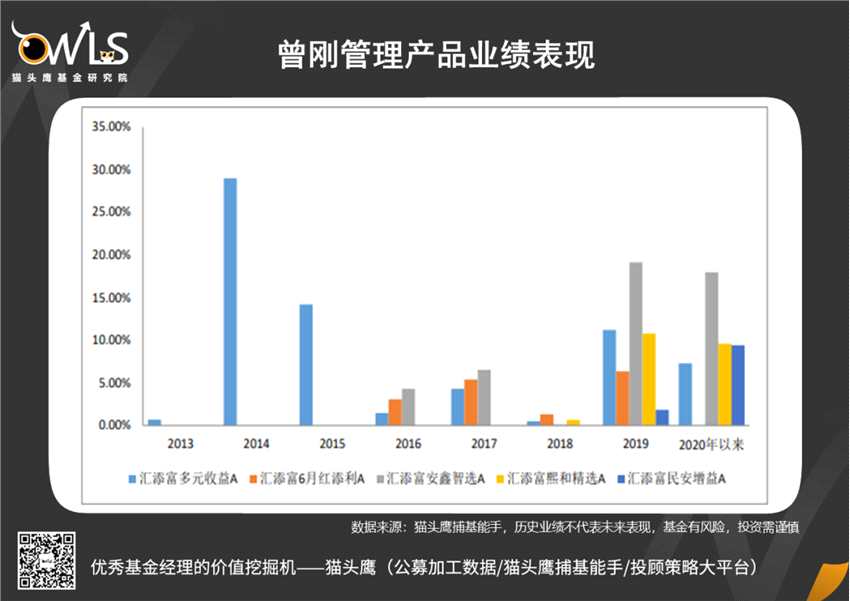

难能可贵的是,曾刚在不同产品均有不错的表现。由他独立管理的基金组合,在每个完整自然年度全部实现正回报,投资能力经受了市场的检验。

从业早,资历深,管理经验丰富,过往业绩经受住了市场检验,曾刚可以说是固定收益江湖中低调的大佬。

2

资产配置:

既有大局观,操作又灵活

我们知道,相比起权益类的基金,“固收+”产品所投标的的资产类别更加多元。因此,“固收+”基金经理在组合管理上,也各有不同。

那么,作为一名经验丰富、业绩突出的老将,曾刚有什么特点呢?这样的优秀业绩,又是怎么做到的呢?

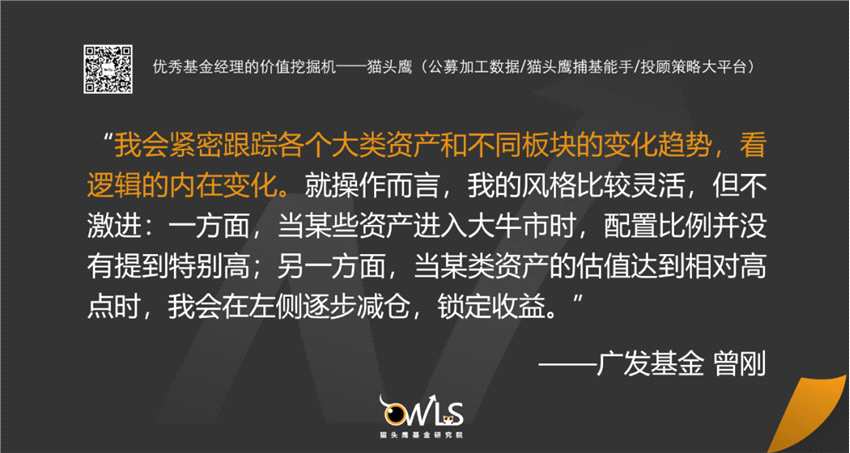

在猫头鹰的观察中,曾刚在“固收+”上的操作风格属于稳健略偏积极。他重视大类资产配置,善于把握各类资产的中期趋势。对于“固收+”中的“+”,他不会单一地依赖于股票资产,而是更偏好多元化的收益来源。

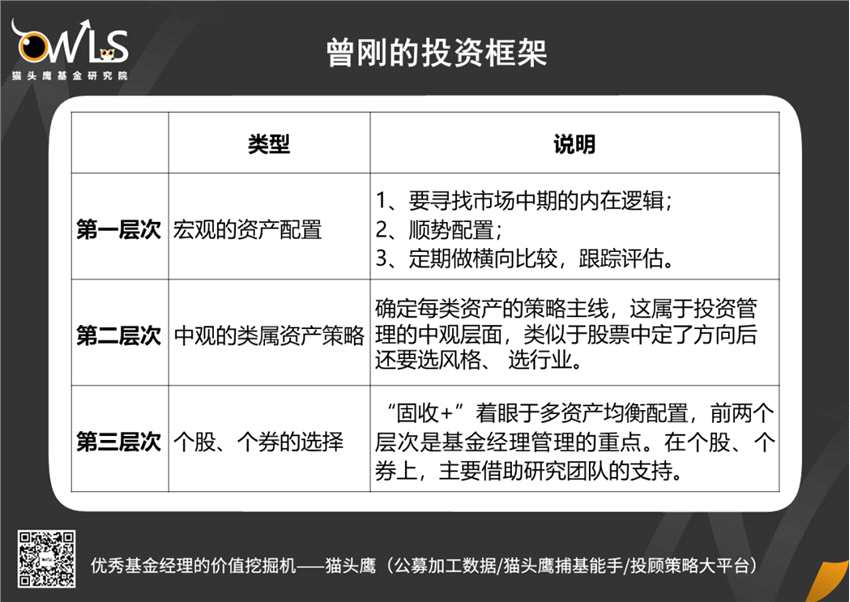

他将自己的投资框架,分为了三个层次:

总结来说,就是既要有大局观,也有灵活的操作。

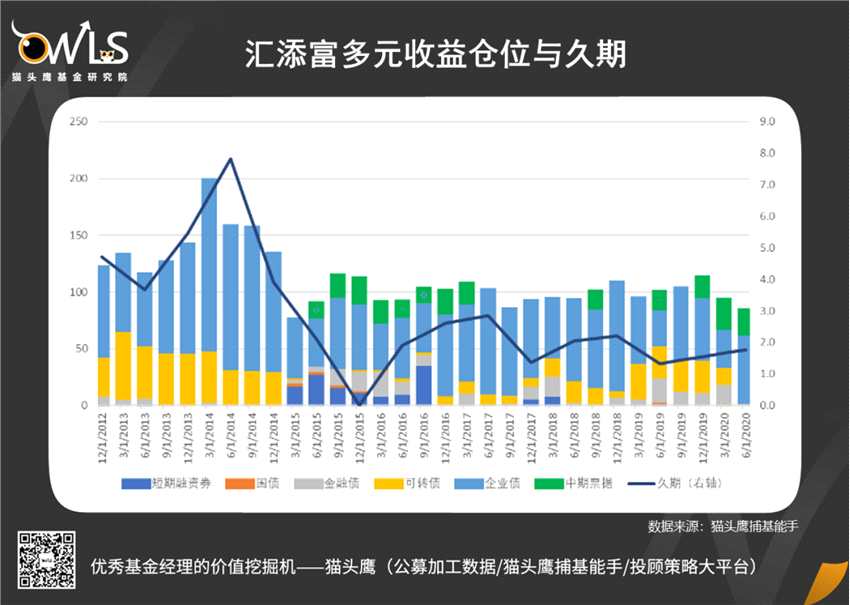

而这样的框架落实在投资中,形成了这样的特点:债券打底,可转债左侧布局,权益顺势而为。

我们以他过去管理时间最长的代表产品——汇添富多元收益为例,就从这三个方面来展开分析。

3

转债:

左侧重仓谋收益,提前止盈控风险

对可转债周期波动的深刻理解,是曾刚的强项所在。他与可转债之间的“缘分”,可以追溯到2006年。

2006年,【马钢股份(600808)、股吧】(600808,股吧)发行市场上第一个“认股权和债券分离交易”的可转换公司债券。当时,市场对新产品的前景分歧很大,认购并不踊跃。曾刚研究后认为机会来临,他建议公司拿9000万元投标,最终中标4100万,这笔投资最终实现盈利9800万元。

2009年、2010年,曾刚管理的华富收益增强A年收益率分别达11.87%、14.73%,连续两年获得同类基金的第一名。其中,可转债是“功臣”之一。曾刚回忆,2008年是熊市,很多公募基金放弃了配置可转债,当年四季度,他基于基本面判断,果断加仓。据2008年四季报,曾刚是少数可转债配置比例超过10%的基金经理。

2014-2015年、2019-2021年也是转债的两次大行情,曾刚管理的汇添富多元收益也捕捉到了两次转债牛市。

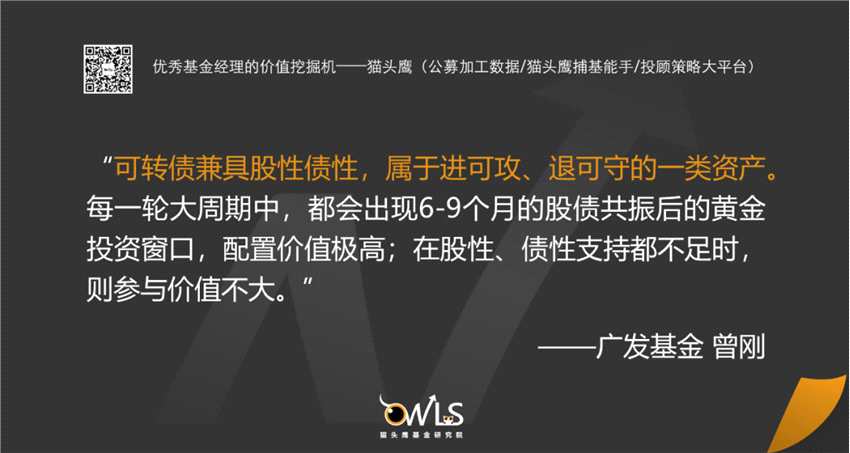

分析曾刚在转债的操作,具有两个特点:第一,当看到市场大趋势来临,他敢于提前重仓、左侧布局获取收益;第二,当估值攀升、波动加大时,他也会及时止盈,左侧退出控制风险,不赚牛市后期的钱。

或许,这就是老将身上的特质——“既有谋,也有断”,用通俗的话来说,就是关键时刻敢于决策,手起刀落。

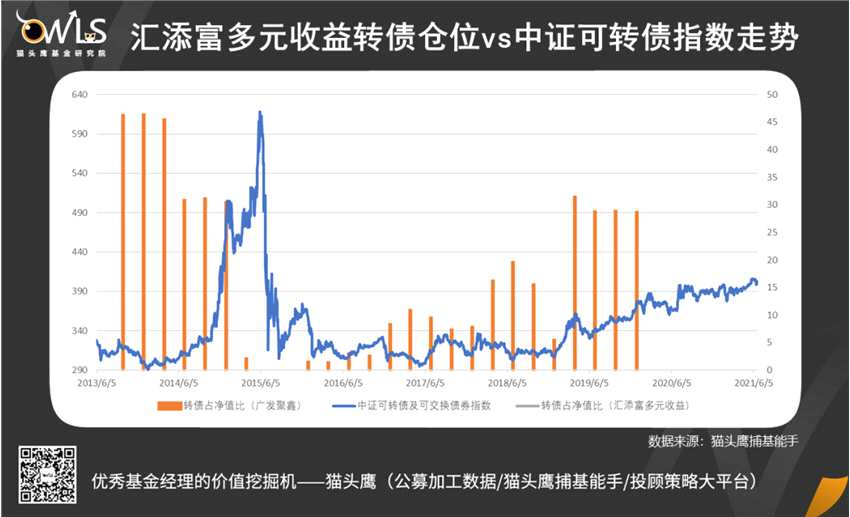

猫头鹰对曾刚在汇添富多元收益期间的操作进行复盘,发现其操作清晰地体现了前面所说的两大特点。

2013年,曾刚开始布局转债,仓位拿到了45%以上。当债券牛市到来,市场热度提升,估值持续攀升时,他开始降低仓位。这一举措,相比市场系统性回调,提前了两个季度。这表明,曾刚在市场行情火热时,保持了专业投资者的理性和冷静,左侧止盈。

2019年也是如此,他把转债仓位加到了30%以上,比较完整地吃到了这一轮的行情。同时,为了规避牛市中后期的高波动,再一次提前锁定了收益。

4

纯债:

以高等级为主,操作灵活细致

债券,是“固收+”基金经理的基本盘。在曾刚的组合中,承担了基础打底的角色。

他的特点是:

1)纯债打底,保持相对较高的仓位,历史上看始终是在65%以上(不算可转债)。

2)以高等级信用债为主,不做过度信用下沉。

3)同时,在券种、久期、杠杆等选择上,都展现出了灵活细致的操作。

比如:

在2014年的债券牛市中,曾刚提前布局,并充分运用了杠杆与久期,获得了比较好的收益。

而在随之而来的2015年,他提前降低信用债的比例,并且大幅降低了久期。同时,在组合中,增加了流动性好、风险低的短融、金融债等,以此度过市场的“寒冬”。

在2016~2017年,利率上行,债券熊市阶段,他又降低了久期,以短久期规避了债券熊市。而在2018年以后,他的组合持仓没有再拉长久期,这一时期,纯债更多表现出了防守的姿态,由转债扮演进攻的角色。

5

股票:

把握市场、行业的趋势性变化

对于股票,曾刚“一直离得很近”。

2001年入行之初,他就负责过新股的申购和交易。过往,也曾长期独自管理“固收+”产品。例如,“打新”是“固收+”组合增厚收益的一项手段,曾刚就是“打新”的一把好手。

在华富基金担任基金经理的时候,他常常召集公司股票研究员一起反复比较研究新股的质地,并在新股申购时获得不错的收益。当时公司领导见到曾刚时打趣道:“竟然是债券基金经理把股票研究员用在刀刃上了。”

虽然常年与股票打交道,但曾刚对于自己的能力圈有极为清醒的认知。

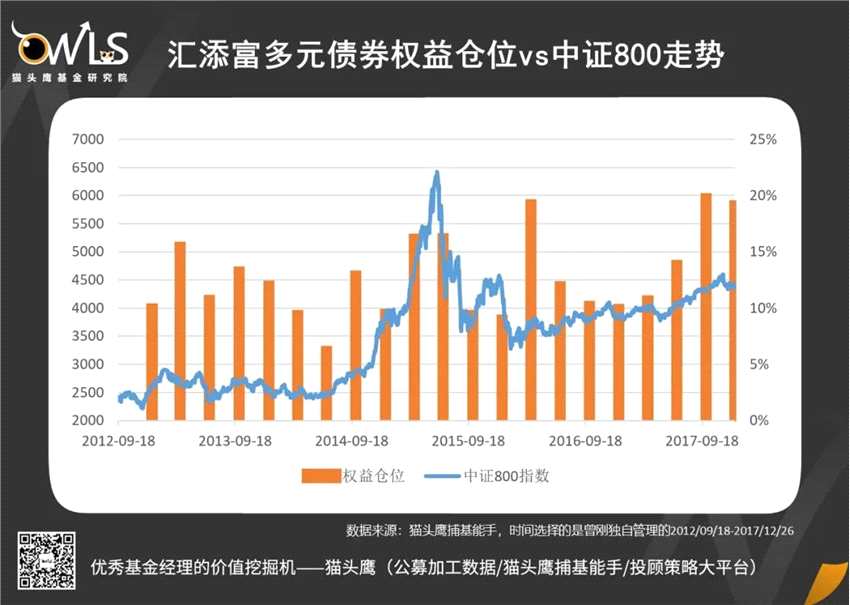

从仓位看,曾刚在二级债基中属于中等偏高,这与他稳健略偏积极的风格定位,也是一致的。大部分时候,二级债基的仓位都保持在10%~15%之间,最低的时候也不会完全降到零,而是在5个点左右。在仓位的变化上,我们同样看到了“顺势而为”的特点。

从投资风格来看,曾刚在权益投资上,会相比债券上的投资更为谨慎,偏好“顺势而为”。同时,他会通过行业和个股的均衡,来分散风险。

既然是更依靠团队的协作,那么,广发基金多元风格的权益团队,显然能让“固收+”的股票投资变得更容易些。

2019年以来,广发基金每年都有不同风格的基金经理,业绩领跑前十榜单。从整体来看,广发基金主动权益近两年绝对收益达到127.59%,排名1/11;近三年绝对收益为126%,排名2/11。(数据来源:海通证券(600837,股吧)《权益类基金大型公司绝对收益排行榜》,截至2021年6月30日)

相信曾刚依然能把广发权益研究的团队成果,“用在刀刃上”。

6

曾刚印象:

莫听穿林打叶声,何妨吟啸且徐行

最近,我们很荣幸有机会与曾刚先生做了次访谈,其实访谈前也很好奇,这样一位资深前辈会是什么样的风格。

那天下午的访谈,曾刚总的自我介绍是这样的:

“大家好!我是广发基金混合资产投资部曾刚,常年坚守在固收一线的一员老将,以投资为乐,愿意终生从事这个非常有挑战,同时能带来比较大社会价值的事业。”

第一直观感觉是,前辈确实有前辈范儿:

作为20年间市场行情的亲历者,他对市场脉络的把握真是信手拈来。

“2006年,马钢分离式转债是第一只创新品种,中签率还特别高,拿9000万去投标,中标4100万。”

“2009年、2010年,企业债相对比较少,算是新事物,我是较早把信用债的仓位加到40%-50%的,体现的还是左侧意识。”

“2018年之后,我感觉到同行们对回撤的重视程度显着提高,并且是实实在在地做到这一点,这是跟以前完全不一样的地方。”

他管同行的基金经理们,叫“固收+的同志”。他也管同事谭昌杰,叫做“昌杰同志”,听着就像是从业多年的老大哥。

都说投资做到最后比拼的是心态。而我们在他身上,感觉到了“莫听穿林打叶声,何妨吟啸且徐行”的从容自信。

最后,我们再总结下,曾刚先生是一位从业早、资历深、管理经验丰富、过往业绩优秀的资深老将。他的投资风格稳健,在单项资产上的特点是:纯债打底、转债左侧布局、股票顺势而为。

2020年9月,他加入广发基金,这是21年老将的再出发。我们也期待他在新的平台上,继续为持有人带来稳健的回报。

来源:猫头鹰研究院