一、本周展望

1.1.周综述

上周受CPI高企、PPI持续下行以及10月社融、信贷、投资、消费、工业增加值等经济数据不及预期影响,加之上周末创业板、新三板政策放松导致形成股票供给增加的预期,市场有所调整。上证综指全周下跌2.46%,全周日均成交金额3,873.43亿元,较上周缩量,北向资金上周净流入17.91亿元,流入规模较此前减少。行业方面,食品饮料、电子收涨,医药微幅收跌,其他行业跌幅超2%;啤酒概念表现亮眼,啤酒企业年初有上调价格的概率;电子中的消费电子、半导体景气度高;医药板块个股分化大,不受政策影响的细分行业龙头持续创新高。

1.2.周展望

展望本周,从央行三季度货币政策执行报告中可以看出CPI虽然高企但不影响货币政策态度,报告中删除“把好货币供给总闸门”说法,强调下一阶段货币政策将“加强”逆周期调节,中长期看流动性对市场仍然有利;但短期宏观经济月度数据显示经济下行压力仍大,通胀预期上行,股票增加供给,中美协议签署时间未定,判断市场短期仍将以震荡为主,同时接近年底,部分投资者选择“落袋为安”导致资金风险或有所提升。市场震荡时期是为明年布局的好时机,中长期对市场维持乐观判断。

1.3.行业建议

1、把握景气行业,消费电子等;关注产业趋势明朗的国产替代、5G下游等计算机细分行业;

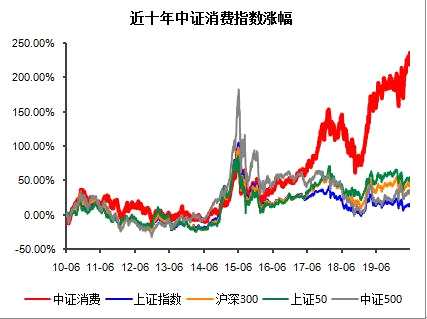

2、把握确定性,消费做底仓,建议关注:白酒、调味品、乳制品等;内需为主导且受政策影响小的医药细分行业如创新药、CRO、医疗服务、医药零售等;

3、估值较低,性价比高的大金融板块;景气底部行业,如房地产、家电、汽车等;

4、避险资产:贵金属等。

1.4.风险提示

1、贸易摩擦波折反复;2、宏观经济超预期下行;3、上市公司业绩大幅下滑;3、政策不及预期。

版权声明:内容均来源于互联网 如有侵权联系删除