来源:赢家财富网

原标题:嘉实基金郭杰:A股加速进入新常态 长期看好消费和制造业升级

在公募基金的人才“弹药库”中,有这么一类特殊的人才:他们“低调做人高调做事”,默默耕耘于社保投资领域,帮老百姓赚钱,他们就是社保基金投资经理。其中嘉实基金机构投资首席投资官(CIO)郭杰便是当中的杰出代表,其管理的大型社保基金组合,无论在社保组合内部还是全市场股票基金中,业绩都名列前茅。

这位公开资料并不多的社保基金投资经理,其实是A股市场早期的参与者之一,拥有25年金融从业经验,18年投资管理经验,管理全国社保基金的经验超过7年,凭借优异的业绩回报已成为社保基金“最爱”的投资经理之一,屡获社保嘉评,先后赢得“3年服务社保表彰”、“5年长期贡献社保表彰”和“2018年度优秀社保投资经理奖”等荣誉。

嘉实基金 郭杰

北京大学本科、硕士,芝加哥大学MBA,25年证券从业经验,18年投资管理经验。2012年加入嘉实基金,现任机构投资体系首席投资官(CIO),投资团队覆盖社保、保险、QFII及专户投资业务。

“社保投资没有名利只有责任”

相比于更容易出彩的公募业务而言,非公募业务需要耐得住寂寞。“与公募投资管理相比,机构投资经理的市场关注度相对低一些,而且机构账户的管理较为复杂,往往需要较长时间才能看到效果。选择了机构投资,意味着选择了长期投资,这需要极大的耐心,并要耐得住寂寞。”如郭杰这样默默耕耘于社保基金领域的投资经理,需要独特的定力和对职业价值的认知,社保投资经理被市场关注度低,面对的挑战却不小。

因为社保组合的管理一直要求严格。在投资理念上,社保基金理事会要求社保基金坚持长期投资、价值投资和责任投资的理念,按照审慎投资、安全至上、控制风险、提高收益的方针进行投资运营管理,确保基金安全,实现保值增值。

郭杰坦言,由于社保基金这类极具代表性的投资管理工作承担着为国家战略性养老金资产保值增值的社会责任,投资管理团队肩负的是责任、担当,“这也是团队成员多年来坚守岗位的主要动力。”

在郭杰看来,管理社保等资金,给老百姓赚钱,这是一件有意义的事。他带领团队,凭借单纯的初心和长期的坚持,最终换来了丰厚的回报。据了解,嘉实旗下以社保基金为代表的机构投研业绩长期排在行业第一梯队。郭杰管理的大型社保基金组合,无论在社保内部,还是在全市场,都保持业绩持续名列前茅。

积极价值策略为核心,坚持五个“P”原则

从QFII、企业年金、专户再到社保基金,郭杰表示,之所以一直从事基金业中的非公募业务,最主要的原因在于这部分资金比较专业,具有长期的视角,尊重投资逻辑,与他的理念和方法十分契合。他认为,做投资,题中应有之义并不是追逐市场波动,而是在波动中坚守自己的方法论,用最科学的体系面对变化,这一体系就是积极价值策略。

“我们注重基本面的深度挖掘,坚持长期投资策略,深入理解市场特点。”郭杰解释,“积极价值”投资方法的目的是通过持续、系统、深入的研究,挖掘企业内在价值,进而寻找具备长期增长潜力的公司,获取社保组合长期稳定增值。以“积极价值策略”为核心,既包括传统的价值型企业,也包括具有真正成长价值的企业。着重从价值角度而不是依据趋势进行投资。积极地从产业逻辑、技术变化、管理层结构等多维度考量企业价值,重点选择投资于竞争优势已经建立或者逐渐清晰的公司,参与企业从1到N的发展。

由于机构投资管理更为复杂,必须要经过时间的沉淀才能看到效果,长期业绩要做好离不开系统的投研制度体系,好的制度体系才能保证业绩长期做好,即使短期成绩可能更耀眼,但也要立足长远。郭杰团队在投资管理过程中坚持五个“P”原则。一是有长期持续的价值观(Philosophy)投资理念。二是机构投资者非常看重管理团队——人 (People),除了团队的业绩,业绩背后的逻辑更重要。第三就是流程(Process),业务想要持续做大做强,需要严格的流程贯穿始终。第四、第五分别是合适的产品(Product)和可持续的业绩(Performance),最后的业绩是结果,前面的事情做好了,自然“水到渠成”。

市场呈现五大常态化趋势,利好价值投资

谈及A股发展趋势,郭杰认为,A股投资环境可能正在发生深刻而持续的变化,经过长期调整,A股市场处于估值底部区域,已具备相当吸引力。如今市场已经呈现了五个常态化趋势:

首先,经济增长常态化。中国经济已具备很大体量,经济高速增长不可持续,在增速换挡、经济转型背景下或触及“中速”增长平台,从重视量的增长到重视质的增长。

其次,企业经营常态化。中国企业发展至今,在消费升级、产业升级和管理升级的背景下,逐步形成有竞争力公司的空间越来越大,数量越来越多,增长的质量也在逐步提高。从依赖GDP和收入的增长,到整体实力的提升。差异化的产品、更优的产品组合、 定价能力提高、利润率更高,未来还将涌现一大批可供投资的优质上市公司。

第三,监管常态化。一方面,供给增加和注册制改革。不仅是供给压力增加对于资金的需求,而且大幅降低外延增长和收购预期;另一方面,沪港通+深港通与A股纳入MSCI,使得A股面临更为开放的环境,不仅是资金,更是体系和理念。

第四,风险定价常态化。在大资管格局下,理财、信托、非标产品收益率下降、风险爆发,不再被认为是无风险资产。资金价格正常化,回归常识,为价值投资方法锚定基础。

第五,投资者结构常态化。随着境内资产管理行业发展,保险、养老金、外资等长期资金将不断增加,投资者结构也将不断改善,投资环境将利于价值投资方法。

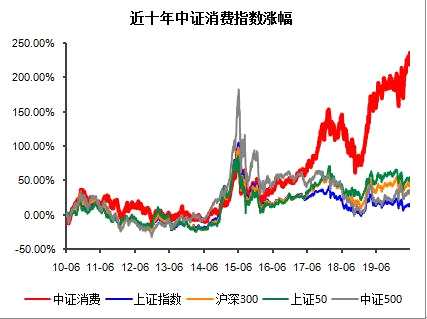

伴随资本市场加速进入新常态,郭杰指出,重点看好大消费、保险、制造业等行业。其中大消费板块是长期看好方向,消费升级是持续趋势,品牌影响力将越发重要,满足消费和服务多样化需求。其次保险行业空间大,估值低,保费增速回升,内生增长稳健。此外,从中微观角度看,制造业升级投资机会丰富,中高端制造内资份额将持续提升,涉及高铁、通讯设备、激光、视频监控、光伏、风电、挖掘机、机器人、家电、汽车、汽车 零部件(电池等)、医药、医疗设备、电子零部件等领域。同时具备核心竞争力的优质公司优势越加显着,继续带来良好回报。最后与科技5G相关的行业景气也将持续上行。?