9月9日至10日,证监会召开全面深化资本市场改革工作座谈会,一系列资本市场的改革重点和方向提上日程,公募基金作为资本市场重要组成部分,被“全面深改12条”多次提及。

会议提出,推动公募机构大力发展权益类基金,监管层年内第二次对行业问题的公开表态,让公募基金行业倍受鼓舞,也深感责任重大。

分享国家经济增长红利

助力资管行业多元化发展

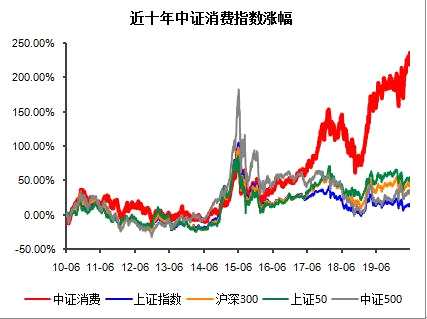

近期,A股市场再展凌厉攻势,年内第三次站上3000点。市场围绕3000点胶着起伏10余年,期间公募基金涌现出一大批选股能手,过去5年,有10只主动权益基金净值涨幅超过200%,过去三年时间也有多只基金表现不俗。与之形成鲜明对比的是,公募权益类基金规模十年来未见增长,权益类资产在A股市值的占比甚至从2007年的将近8%降到当前的不足3%。

无论是满足投资者多样化产品需求,还是提升公募基金主动管理能力,大力发展公募机构权益类基金都是当务之急。

汇丰晋信基金总经理王栋表示,从长期来看,真正能够分享国家长期经济增长的手段只有权益市场。大力发展权益类基金,能够让更多的普通投资者分享中国经济增长和经济转型的红利。另一方面,随着刚兑的打破,风险和收益的分层越来越明显。过去所谓的“低风险高收益”刚兑产品将不复存在,未来将真正形成“低风险低收益、高风险高收益”的多元化资产管理市场,这就需要基金行业为投资者提供更多优秀的产品。

王栋指出,过去10年,由于刚兑产品的存在以及投资者对于风险认识的不足,整个基金行业的产品结构偏向固定收益产品,在权益类产品的设计和管理上还不能完全满足投资者的需求。此次提出“推动公募机构大力发展权益类基金”,将更有利于整个资产管理市场的多元化和健康发展,使资产管理行业的产品结构更加合理。

华宝基金副总经理李慧勇也指出,当前公募基金行业存在满足投资者多样化资产配置需求和固定收益类产品占比偏高之间的强烈反差。“以基金为代表的资产管理行业,是基于信托责任、代客理财的商业运作模式。这一商业模式要求基金公司以专业投资能力,满足客户多样化的理财需求。所谓的多元化,既包括主动投资,也包括被动投资,既要涵盖固定收益及权益类,也要拥有投资国内及跨市场品种,既要提供单一多头产品,也要满足量化对冲的投资需求。”李慧勇说。

李慧勇坦言,国内主动权益类基金业绩波动过大,客户获得感欠缺,而货币基金能够给投资者提供兼顾稳健性、流动性,同时高于银行存款的投资收益,这也导致了最近几年货币基金的井喷式发展。数据显示,截至今年6月末,货币基金整体规模达到7.28万亿,占据公募基金“半壁江山”。反观权益基金,主动权益类基金整体规模十年未变,这一反差显然背离了公募基金以多元化产品满足客户多样化投资需求的发展初衷。除此之外,大量的资金扎堆货币基金,在市场行情出现急剧变化时,容易产生流动性风险。再者,传统摊余成本法货币基金隐含刚性兑付属性,违背了大资管新规提倡的打破刚性兑付的精神。

李慧勇表示,从国外资本市场以及资管行业发展历史上看,主动权益类产品在较长周期维度上,收益率显着高于其他金融资产,很多优秀的资产管理机构都是以主动投资能力见长。中国要打造优秀的资产管理公司,主动投资能力不可或缺。

“对基金业而言,发展权益类基金是满足客户需求、推动公募基金行业持续发展的重要方向。公募基金的使命是服务大众零售客户的财富管理需求,而权益类基金正是居民资产配置中最主要的资产之一。”中金基金副总经理李永从分享经济增长的角度谈到发展权益类基金的意义。李永认为,公募基金目前13.4万亿的规模中股票基金仅有1.05万亿,发展结构不平衡,有历史形成的刚性兑付的理财文化的原因,也有资本市场有效性缺乏、公募基金专业能力不足等原因。未来随着资本市场改革不断深化、资管新规打破刚兑、公募基金自身投研能力不断提升,权益类基金将开拓出巨大的发展空间。

广发基金表示,权益投资是基金行业将金融资源配置到实体经济的重要方式。基金公司通过发行权益类基金汇集社会资金,为企业的直接融资提供活水;通过优化资金投向,促进经济转型升级。权益类基金也是资本市场重要的专业投资者,通过更强的价格发现能力,更理性的投资行为,充当市场稳定的“压舱石”,为资本市场改革开放创造良好环境。

但是,近年来,基金行业的权益业务占比一直偏低,股票型基金与偏股型基金规模合计占比仅为14%。在此背景下,推动权益类基金发展,服务实体经济转型升级与资本市场改革开放成为新时代赋予基金行业的重要使命。

有助于传递价值投资理念

提升资本市场定价效率

易方达相关基金经理表示,推动基金公司大力发展权益类基金具有重大意义,涉及价值发现、市场稳定和宏观增长等多个领域。

首先,机构投资者秉持价值投资理念,从选股、持有到卖出都更为理性和谨慎,机构投资者长线资金占比的提升能够提高其对股票定价的话语权,在发掘公司投资价值的同时,也可以避免股价短期的大幅波动,防止投机盛行,引导市场健康发展。

其次,对于市场而言,一个短期波动幅度更小、上市公司价值定位更为准确的投资环境,更容易吸引资金入场,同时也会激励更多优质上市公司选择登陆A股,在越来越市场化的政策配合下,避免优质公司资源流失。

第三,在资金供给和优质公司资源供给充分的情况下,优质企业融资将更加便捷。A股将可以真正发挥资本市场的直接融资功能,在帮助优质企业从小到大、从弱到强发展的同时,通过直接融资的方式降低企业杠杆率,这对于当前经济结构转型和降低系统性风险都具有重要意义。

王栋指出,资本市场和直接融资市场是国家经济的重要支持之一。“大力发展权益类基金,引导投资者进行长期投资,有望对我国的资本市场和直接融资市场提供有力支持,从而支持实体经济转型,支持更多的科创型、新兴行业和企业脱颖而出,成为中国经济发展新的引擎。”

“我国的融资结构以间接融资为主,占比约七成,与国际市场相比,我国的间接融资渠道占比处于较高水平。但另一方面,我国经济结构正在向新经济方向转型,这些新经济企业在早期往往更适用于股权融资。此外,在控制债务率水平、提升经济体健康系数导向下,以权益融资适当替换债务融资也是一种不错的途径。”招商基金副总经理沙骎站在国际比较的视野上提出自己的分析。

沙骎谈到,做大做强股权类资本市场、助力构建多层次资本市场更为重要。相对应地,我们也应当加大力度发展权益类基金产品以顺应时代潮流。此外,我国正在完善健全资本市场,引入稳定机构投资者是重点工作之一。而权益类基金作为重要的机构投资者,将助推股市机构化趋势,在价格发现、理性投资、风险对冲等方面发挥优势,营造更好的资本市场环境,同时也可以进一步提高基金业服务实体经济的能力。

李永则从优化资源配置的角度分享了他的看法:对资本市场而言,发展权益类基金是推动资本市场深化改革的关键举措,是助力经济转型升级的重要手段。我国资本市场投资者结构以散户为主(占比85%左右),发展权益类基金可以有效提升专业机构投资者的占比,优化投资者结构,降低市场波动率,更好地发挥资本市场优化资源配置的作用。

此外,我国经济正处于转型升级期,很多轻资产运营、早期缺乏盈利能力的战略新兴行业企业在重抵押、重盈利、重现金流的传统融资模式下难以获得足够的资金支持。科创板的成功实践为新商业模式的企业获取直接融资创造了良好条件,权益类基金的积极参与有助于科学定价、优化资源配置,将提升直接融资比例,切实降低实体经济杠杆,推动整体经济转型升级迈向新台阶。