继2月25日沪深两市成交量飙至万亿级别后,2月26日该数据再刷新高,两市当日成交额达到10977亿元,超过上日的10406亿元,继续创2015年11月以来新高。

不过,昨天如此高的成交量,指数却出现滞涨,股民的心情也颇为忐忑:此前助推行情的外资、公募、私募等机构是否会在此时离场?现在入场,是否会被割了韭菜?

散户:开户数环比大增逾50% 多数仍被套

从目前的情况来看,散户仍在蜂拥入场的过程中。中证登2月26日公布的数据显示,上周中国证券市场新增投资者数31.61万,较前值20.66万环比增加53.00%。其中,新增自然人投资者为31.57万,较前值20.63万环比增加53%。这也是2018年3月以来,每周新增投资者数量首次超过30万。

而据互联网报道,蜂拥而至的股民甚至把券商的服务器都挤爆了。根据实测,初步统计至少有6家券商盘中出现登陆故障。

而据互联网报道,蜂拥而至的股民甚至把券商的服务器都挤爆了。根据实测,初步统计至少有6家券商盘中出现登陆故障。

也有网络传言称,某券商在北京的某营业部因排队开户时,有客户插队发生打架。并调侃,这是牛市的气息来了。但该消息最后被证实是谣言。

也有网络传言称,某券商在北京的某营业部因排队开户时,有客户插队发生打架。并调侃,这是牛市的气息来了。但该消息最后被证实是谣言。

【中信证券(600030)、股吧】此前2月24日的研究显示,目前占市场存量持仓最大的仍是散户。我们估算散户占A股整体流通市值比重仍然有29.1%,依旧是除法人股外最大的持仓主体,高于专业机构投资者整体(18.3%)。

那么散户投资者会大规模的选择获利了结吗?中信证券在研报中指出,散户投资者是慢变量,一般不会底部反弹立刻减仓。

中信证券研究显示,从2018年1月份高点到年底,上证指数累计跌幅达到了-30.8%,创业板指达到-29.4%,估计仍远低于多数投资者的盈亏平衡线,这种情况下个人投资者短期内减仓意愿较低,反而可能在持续反弹环境下加仓。

公募:纯博弈性配置低兑现动机不强

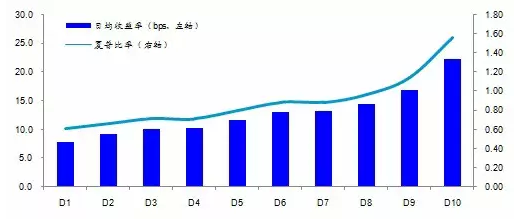

而相比散户,公募则被认为是本轮行情的另一重要推手。根据【国金证券(600109)、股吧】的统计数据,截至2月11日,股票型基金平均仓位为87.36%,比1月28日的85.82%提升了1.64%,同去年底的仓位相比,提高幅度高达2.26%;混合型基金平均仓位为62.69%,比1月28日的61.65%的仓位提升了1.05%,比去年底的仓位大幅提升了3.2%。

那么它们会在现在时点大规模获利离场吗?

中信证券表示,截至2月22日,2019年普通股票型/偏股混合型/灵活配置型基金相对上证综指的超额收益平均只有1.72%/1.04%/-3.40%,相对创业板指的超额收益平均只有-2.29%/-2.97%/-7.41%。

在此阶段,除非配置结构上博弈性品种占比非常高、且短期涨幅可观(例如养殖股、5G等),否则大概率将是持仓甚至加仓等待行情轮动。

因此中信证券判断,公募基金在此轮反弹配置上纯粹博弈性的配置比例并不会很高,判断减仓兑现收益的动机不会很强。

私募:高仓位的比例上升或处被动加仓状态

那么私募呢?会不会兑现离场呢?

私募排排网2月15日发布的最新数据显示,从私募的仓位来看,目前股票策略型私募基金的平均仓位为60.85%,相比1月上升了近3.85%。

具体仓位调查显示,22.48%的私募目前处于满仓状态,72.09%的私募在五成仓或者五成仓以上,高仓位的私募占比相比1月有所上升,整体变化不大;另外27.91%的私募处于半仓以下。

而这一数据也获得了某项在2月25日公布的调查结果的验证。某媒体对18家私募机构的仓位情况进行了问卷调查,结果显示,合计5家接受调查的私募表示目前已经处于满仓,占比为29.41%;另外仓位较重(7成仓以上)的私募合计6家,占比为33.33%。

整体上来看,在调查的私募机构中,合计11家私募超62%的私募已经高仓位运行;另外3家私募小幅增仓。

整体来看,在市场经历二次探底反弹之后,私募中高仓位的比例有所上升,反映出其对市场的乐观。

整体来看,在市场经历二次探底反弹之后,私募中高仓位的比例有所上升,反映出其对市场的乐观。

最新中国私募经理A股信心指数也显示,2019年2月的信心指数相比上个月环比上涨6.19%,指数值在连续3个月下降之后,出现较大幅度的反弹。

对于2月份仓位的增减打算,29.69%的私募基金经理会打算加仓,而66.41%的私募基金经理会选择维持现有仓位不变,以应对市场的变化。

中信证券也表示,从私募的仓位调查统计数据来看,对于大部分股票型私募基金,2月份大概率仍处于被动加仓状态而不是获利兑现。

外资:千亿爆买后仍有配置意愿

而外资也是本轮上涨的重要主力之一。首先就是外资开年后连续18天净买入逾千亿,虽然2月25日净流出7.16亿元,但2月26日再度净流入23.30亿元。

中信证券表示,历史上的3轮北上资金阶段性集中净流出只发生在明显泡沫化或是全球共振的市场环境下,从未出现过因为短期快速的市场反弹就大幅减仓。

从估算回报率看,2018年上半年入场的外资依然浮亏,6月至10月入场的刚刚浮盈,只有踩准2500点入场的少数投资者才能获利超过10%。

在外部因素缓和、国内信用有望扩张迎来拐点的背景下,我们认为目前外资更有意愿增配A股而非卖出。

当然国盛证券也提醒投资者,外资接下来可能不会像开年以来那样买的那么凶。三大原因可能导致外资流入开始放缓。

1、临近 MSCI 审议结果公布,部分提前入场外资进入兑现阶段。按照去年 MSCI 纳入和上调比例的经验来看,在纳入或上调落地当月,外资流入节奏将会放缓,也即存在部分资金兑现离场。

2、海外风险偏好提升最快的时段已经过去。

年初以来,全球风险资产集体躁动,美国三大股指涨幅均达 10%以上, VIX指数也已降至低位,海外风险偏好提升最快的时段或已过去,未来需要密切关注外围波动率走势。

3、季节性因素也在消退。外资也有类似保险的“开门红”效应,通过统计 15-18 年北上流入数据,我们发现在沪深港通开通后,每年 1 月,外资有明显的集中入场效应,而目前这一效应正在消退。

国盛证券表示,外资的持续流入是长逻辑、大趋势,不会改变。但短期内,我们判断 3-4 月外资流速将有所放缓。

国盛证券表示,外资的持续流入是长逻辑、大趋势,不会改变。但短期内,我们判断 3-4 月外资流速将有所放缓。

关键看产业资本

不过,半夏投资李蓓认为,机构和散户(大部分的保险、公募、私募)类似中产阶级和小资产阶级,天生具有两面性。他们没有稳定的长期资金,也没有稳定的框架和理念,三根阳线就追,三根阴线就砍。天生具有两面性,无论其它任何市场主体打出趋势,他们都可跟随,特别容易摇摆。

不过,半夏投资李蓓认为,机构和散户(大部分的保险、公募、私募)类似中产阶级和小资产阶级,天生具有两面性。他们没有稳定的长期资金,也没有稳定的框架和理念,三根阳线就追,三根阴线就砍。天生具有两面性,无论其它任何市场主体打出趋势,他们都可跟随,特别容易摇摆。

只有产业资本,才是A股的主体。他们有最多的存量筹码,大于50%,在占比上有绝对压倒性优势。他们对上市公司有最深刻最真实的认知,大部分身价都跟A股挂钩,跟A股有最本质最天然的利益联系。

在历史上,每一次A股阶段性的大底部,后续产生了50%以上级别行情的,无一例外出现了产业资的积极参与和配合。

那么,这一次产业资本是什么态度呢?李蓓认为,可以用“公告拟减持金额”来度量产业资本的减持意愿。

统计可以发现,之前此类公告不多,2017年5月减持新规之后,密集发布。但直到2018年初之前,累计的拟减持额没有上升,也就是产业资本总体的减持意愿并不强。2018年初之后,减持意愿上台阶,最近两个月,并未有任何衰竭的迹象,累计的拟减持金额稳定快速上升,总金额高达3000亿。也就是说,现在A股基本就靠机构和散户加仓了。

统计可以发现,之前此类公告不多,2017年5月减持新规之后,密集发布。但直到2018年初之前,累计的拟减持额没有上升,也就是产业资本总体的减持意愿并不强。2018年初之后,减持意愿上台阶,最近两个月,并未有任何衰竭的迹象,累计的拟减持金额稳定快速上升,总金额高达3000亿。也就是说,现在A股基本就靠机构和散户加仓了。

那么产业资本什么时候才会入场呢?李蓓认为:第一要有钱,也就是流动性要起来。流动性一方面看价格,一方面看量。

价格:对于产业资本来说,不光要看无风险利率,还有看信用利差。信用利差并没有明显改善。

量:企业手里的活动的钱,就是M1.M1必须要起来,而且不是一拐头就可,需要拐头一段时间,达到一定高度,积蓄足够的力量。目前为止,也没有看到。

第二要敢出手,经济可以不好,盈利可以不行,但要探清楚底有多深。

而现在,企业盈利到2018年最新的季报还是正增长的,2019年肯定会下滑,下滑会有多深,暂时看不清。

综上所述,李蓓认为,现在面临的问题有两个:

1、机构本身没有信念和坚持,天生摇摆,无非是三根K线就可引导的群体。

2、行情面临内忧外患。内忧是监管,无论对游资炒作的监管,还是对票据的监管。外患是美联储加速缩表,外国人可能会撤。

而对于投资者来说,现在的问题是:你认同半夏投资的看法吗?

仅供投资者参考,不构成投资建议

股市有风险,投资需谨慎