上周A股整体先抑后扬,周一下挫之后的4个交易日市场开始缓慢上行。上证综指上周下跌0.6%,沪深300指数下跌0.8%,而创业板指逆势上行0.6%。一级行业上,非银金融和电子表现较好,周涨幅分别达到1.5%和1.1%。主题方面,京津冀一体化(+6.1%)、冷链物流(+5.2%)和污水处理(+5.1%)概念表现较好。

数据显示经济短期有所降温

1-3月工业企业利润累计同比为28.3%,相比1-2月累计同比数据有所下滑(1-2月数据为31.5%)。数据下滑的原因有去年同期基数较高,也有原材料价格上行快于产品价格上行的影响。其中上、下游行业的利润增速均有所回落。工业企业产成品存货数据继续上抬,录得8.2%。

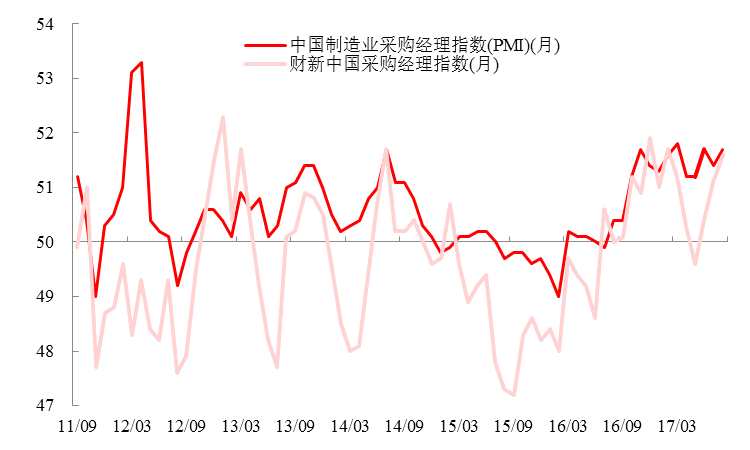

4月制造业PMI回落至51.2,结束了自今年1月以来持续向上的趋势,但仍处于荣枯线以上。生产和需求均有所回落,生产从3月的54.2回落至53.8。需求方面,新订单从53.3回落至52.3,新出口订单也从51回落至50.6。从企业类型上看,大、中型企业PMI有所回落,而小型企业PMI则持续回暖,4月数据已经触及50.0的荣枯线。

结合现有数据,根据对库存周期的研究我们认为目前库存周期已经进行到被动补库存阶段,而历史上被动补库存时期工业企业利润增速均有所下行。因此,工业企业利润增速可能已经触及短期的高位。然而,目前仍处于中周期的上升期,因此对企业盈利增速并不会太过悲观。

短期盘整,长期乐观

25日召开的**中央政治局会议传递了当前经济形势和经济工作的重要信号。会议传达了牢牢守住不发生系统性风险底线,采取一系列措施加强金融监管,防范和化解金融风险,维护金融安全和稳定的信号。我们认为金融去杠杆、防范风险可能是2季度的政策的主基调,市场短期可能处于盘整期。

从中长期的投资角度来看,经过4月调整后的A股无论是从估值还是波动率角度来看都是配置性价比较高的投资品种。随着近几年去产能的推进以及经济结构的转型,部分行业产能出清比较彻底,行业集中度上升,行业竞争格局好转,在中周期—朱格拉周期的驱动下企业盈利有望持续复苏。因此在目前时点,针对投资期限在一年以上的投资者我们仍推荐A股作为其资产配置中的主要关注资产。