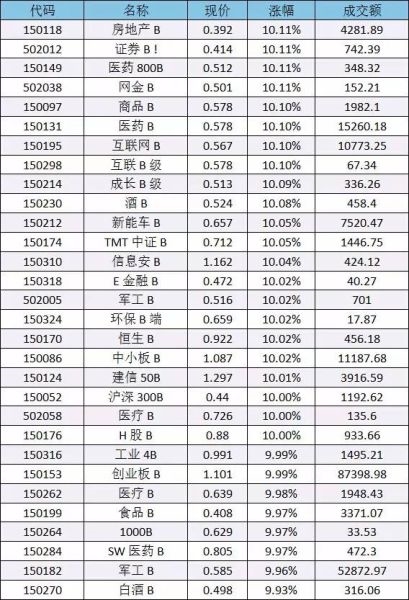

大资管产品类型多,部分产品设计复杂,挂钩黄金价格的保本浮动收益产品就是其中之一。近期一只由券商发行的挂钩黄金ETF的该类产品说明书上所写的参与率为75%,实际列出的收益率对应参与率却只有6.8%,两者相差10倍之多。

预期最高年化收益率7%

近期,中国基金报记者获得了一款黄金挂钩产品的资料,该产品期限为33天,预期年化收益率为2.5%到7%。

2017年3月中旬该产品已结束募集并投入运作,产品的认购起点金额为5万元,预留认购规模为1200万元,预留认购人数为160人。

据悉,该产品由广发证券发行,挂钩的是在上交所上市的一只黄金ETF产品。

该产品由固定收益和浮动收益两部分组成,固定收益年化收益率为2.5%,浮动年化收益率为0~4.5%,浮动收益部分跟踪黄金ETF的收盘价。

参与率75%是否准确?

记者从产品说明书上看到,该产品参与率为75%,兑付日为2017年4月19日,投资期限为33天。

该产品的观察期限为2017年3月17日到4月14日,根据在此期间黄金ETF价格的涨幅确定浮动收益率。

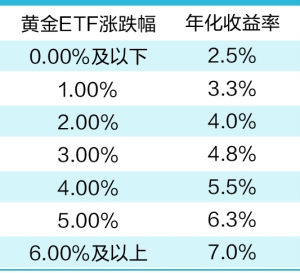

在该产品的宣传资料上,一张图表详细列出了假设黄金ETF涨幅对应的理财产品收益率情况:

从表面看,黄金ETF若上涨4%,该产品的收益率从2.5%提升到5.5%,提高了3个百分点,正好是黄金ETF涨幅的75%(等同于参与率数值)。

但实际上,该产品的收益率是年化收益率,而黄金ETF价格涨幅是绝对收益率,两者非同一个概念。

该产品的年化收益率若提高3%,实际收益率只提高了0.27%,黄金ETF价格涨幅为4%,真正的参与率只有6.8%,也就是说,参与率相差了10倍之多。

举个股民们都懂的例子:一个专家帮你炒股,资金100万元,参与率(或客户分成率)为75%,结果这位专家有幸抓住了牛股,一个月净赚20万元。你找专家要其中75%,也就是15万的收益。结果这位专家说,75%的参与率对应的是年化收益率,不是绝对收益率,对应的年化收益率为15%,也就是赚了20万元,但只给你1.25万元的收益。你会不会答应?

记者查阅了一些外资银行和国内银行此前推出的黄金挂钩产品,这些产品中的参与率是根据理财产品实际收益率和黄金的价格涨幅来计算的。

例如,平安银行推出的“平安财富”结构类(挂钩黄金)2016年70期人民币182天产品参与率为35%。该产品列出的在浮动收益时对应理财收益率=较大值[0.5%×182/365,挂钩标的表现×参与率], 这里所说的理财收益率和挂钩标的(即黄金)表现都是指的绝对收益率,而并非年化收益率。

券商资管合规水平有待提高

上述券商资管产品属于挂钩黄金的保本浮动型收益凭证产品,带有看涨期权的性质,比一般公募基金产品要复杂很多,所涉及的投资指标也较多。

对带有期权性质的产品来说,参与率是核心指标,这个指标的标注和说明不能有半点马虎,券商和代销机构不应该把年化收益率和绝对收益率混为一谈,需要向客户详细解释清楚。

近几年,券商资管产品发展迅猛,中国基金业协会统计数据显示,2016年底券商资管总规模达到17.58万亿元,远超公募基金9.16万亿元的资产规模。

不过,券商资管中的一些产品合规水平距离公募基金还有很大的差距。公募基金公司专设督察长负责合规和监察稽核,并下设监察稽核部门,公募基金产品也需要在证监会备案后才能发行,相关的监察稽核制度比券商资管更加严格。因此,券商资管行业合规水平还有待进一步提高。