摘要 【基金节前减仓 基民宜根据风险承受力选产品】以简单平均方法计算,上周全部参与监测的股票型基金(不含完全被动型指数基金,下同)和混合型基金平均仓位为54.68%,相比前一周下降1.19个百分点。其中股票型基金仓位为82.23%,下降1.45个百分点,混合型基金仓位51.50%,下降1.15个百分点。 上周上证指数探底反弹,高位报收。上周伊始,上证指数低开低走,最低探至3173.14点,而后在权重股强力拉升下,几乎收复全部失地,但中小盘股仍跌幅较大。之后市场逐渐建立信心,上周五迎来普涨,上证收于3123.14点。全周来看,A股各项市场指数涨跌互现,大盘股和中小盘股分化严重。周线图上,沪深300指数上涨1.12%,上证综指上涨0.12%,深证成指下跌2.22%,中小板指下跌2.34%,创业板指下跌2.56%。截至1月20日,上证A股滚动市盈率为15.7倍,市净率为1.55倍。

以简单平均方法计算,上周全部参与监测的股票型基金(不含完全被动型指数基金,下同)和混合型基金平均仓位为54.68%,相比前一周下降1.19个百分点。其中股票型基金仓位为82.23%,下降1.45个百分点,混合型基金仓位51.50%,下降1.15个百分点。

从细分类型看,股票型基金中,普通股票型基金仓位为82.17%,相比前一周下降1.46个百分点;增强指数型基金仓位86.71%,下降1.83个百分点;混合型基金中,灵活配置型基金仓位下降0.72个百分点,至40.52%;平衡混合型基金下降4.85个百分点,至49.55%;偏股混合型基金仓位下降1.80个百分点,至75.44%,偏债混合型基金仓位下降0.23个百分点,至19.21%。

以净值规模加权平均的方法计算,上周股票型基金和混合型基金平均估算仓位为65.91%,相比前一周下降了0.81个百分点,其中股票型基金仓位下降1.02个百分点至83.12%,混合型基金仓位下降0.76个百分点至63.79%。

综合简单平均仓位和加权平均仓位来看,上周公募基金仓位相比前一周明显下降,显示基金经理可能在节前下跌中有所减仓。从监测的所有股票型和混合型基金的仓位分布来看,上周基金仓位在九成以上的占比13.0%,仓位在七成到九成的占比29.6%,仓位在五成到七成的占比19.6%,仓位在五成以下的占比37.8%。上周加仓超过2个百分点的基金占比21.4%,16.5%的基金加仓幅度在2个百分点以内,32.4%的基金仓位减仓幅度在2个百分点以内,减仓超过2个百分点的基金占比29.8%。

跟着基金赚大钱基金代码基金简称近一年收益手续费操作162411华宝标普石油指数74.69%1.50% 0.15%购买 开户购买378546上投摩根全球天然资源混合70.53%1.60% 0.16%购买 开户购买163208诺安油气能源47.40%1.50% 0.15%购买 开户购买161725招商中证白酒指数分级38.38%1.00% 0.10%购买 开户购买160121南方金砖四国指数36.42%1.30% 0.13%购买 开户购买164815工银国际原油人民币35.16%1.50% 0.15%购买 开户购买210004金鹰稳健成长混合34.87%1.50% 0.15%购买 开户购买420003天弘永定价值成长混合33.28%1.50% 0.15%购买 开户购买,银河证券,截至日期:2017-01-20

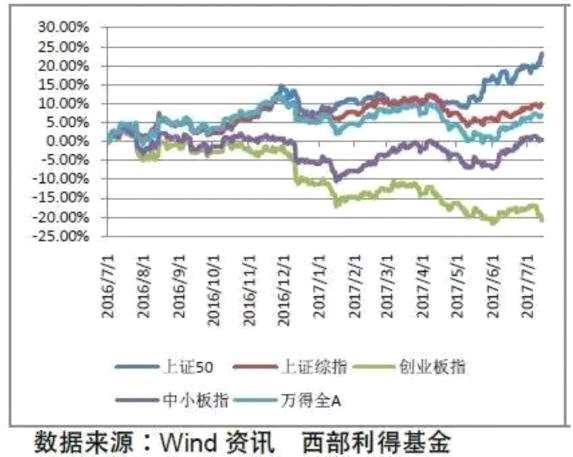

上周大盘分化严重,上证红盘报收,创业板指数却已经连跌8周。从各个指数涨跌幅度上看,上证50、沪深300等大盘指数延续前期强势,稳定了指数,但小盘股已有不小的跌幅。

宏观上,统计局陆续公布2016年四季度GDP数据及12月重要经济数据,其中2016年四季度GDP年率为6.8%,小幅高于预期6.7%,实现政府年初制定6.7%的经济增长目标,经济筑底回升,处于L型后半段。此外,12月规模以上工业增加值年率同比增长6%,小幅高于预期及前值6.2%。固定资产投资平稳增长,基建及制造业投资保持稳定增长,房地产投资小幅回落,商品房销售面积持续下滑,房地产开发投资增速小幅回落;临近春节,消费超预期改善;外需持续转好,补库存带动内需改善,进出口明降暗转优;货币防风险中性偏紧,外汇形势严峻,美元兑人民币走强,外汇占款持续下滑,财政寄望PPP项目落地效率提升发挥托底效应;经济在2017年一季度呈现类滞胀特性。

在具体基金品种选择上,投资者依然需要根据自身风险承受能力来选择合适的基金产品。目前市场大小盘股分化明显,这种态势在目前新股不断发行冲击下,有望持续。但小盘股也已经有了不小的跌幅,风险有所释放。建议进取型投资者可以分批谨慎建仓优质中小盘股票基金,但不宜一次投入过大。对于稳健型投资者,仍建议维持资产多样化,在资金面较为紧张的节前,可以适当关注固收类产品。

(:DF058)