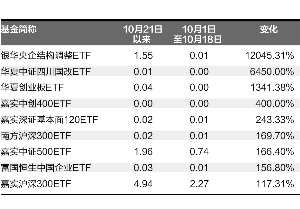

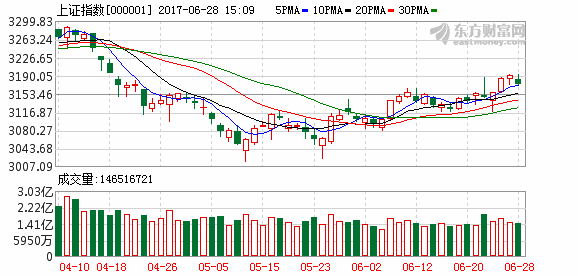

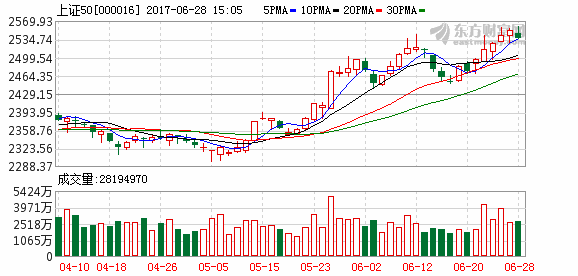

摘要 【收盘播报】沪指震荡收跌,银行股逆市走强,上证50指数盘中刷一年半新高。

沪指今日表现萎靡,全天都在昨收盘点位下方整理,最终小幅收跌0.56%结束一天交易,收报3173.20点,回踩5日均线。行业板块呈现普跌态势,银行股逆市走强,上证50指数盘中一度创出一年半新高。市场成交量依然低迷,两市合计成交3716亿元。

互联网汇总了各大市场机构和名家投资观点,助您抢占投资先机。川财证券表示,下半年流动性改善值得期待,利于股市估值抬升;国金证券认为,粤港澳大湾区迎战略机遇期,三条投资主线布局。

【股市】

川财证券:下半年流动性改善值得期待 利于股市估值抬升

央行前期关于货币政策中性偏紧的表态,以及一系列金融强监管政策的出台,引起了短期利率的上行。但与市场普遍解读不同,川财证券预计,下半年流动性将有所改善,对股市而言,现金收益率的低位可能会使得悲观预期有所修正,有利于估值的抬升。

国金证券:粤港澳大湾区迎战略机遇期 三条投资主线布局

在今年的4月份和5月份,梁振英多次率团考察粤港澳大湾区,探讨港深合作及配合粤港澳大湾区城市群共同发展问题。“粤港澳大湾区”的设立将进一步促进两地繁荣发展。

华泰证券:关注白酒、家电、二线蓝筹、地产板块

昨日股市呈现小幅震荡行情,上证50指数表现强势,逼近一年半新高。6月中后期以来,政策放缓、流动性向好,市场扭转了之前严监管、紧流动性的局面,特别在加入MSCI利好刺激以及中报业绩向好的推动下,市场情绪好转,风险偏好有较明显提升。海外客户仍然较为谨慎,认为6月底的流动性紧张局面仍有待观望,市场后续的增量资金有限。

银河证券:重点关注半年报大幅预增的错杀股和大蓝筹

展望后市,由于临近月末,资金面或恐将再次趋紧,在这种局面下,如果没有增量资金的进入,指数上行的格局或将受阻,加之市场热点的延续性较差,短期指数存在震荡回踩的可能。预计大盘在消化完上方套牢盘,以及下方获利盘后,将选择继续震荡上行。建议投资者重点关注半年报大幅预增的错杀股和具备估值优势的大蓝筹。

中金:锂电池行业基本面渐入佳境 逢低布局龙头股

中金公司认为近期板块股价调整幅度较大主要由于新能源客车数据未启动拖累锂电池需求、市场预期电池下半年继续降价、全市场估值中枢下移等因素影响。市场预期对于负面因素的影响已过度悲观,短期看2017年2Q开始新能源车销量环比改善,长期看龙头公司的领先优势将得到市场的重新认识。

中泰证券:建议增加周期股配置

银行股中有“大蓝筹”。银行总体基本面稳定,盈利确定,高ROE,低估值,高分红率;市场风格变化,银行中真正“蓝筹股”会被市场不断重视。

【宏观】

兴业证券:下半年我国市场利率或平滑下行 流动性紧中趋缓

“流动性紧中趋缓”的意思是,市场的流动性可能仍处于紧平衡的状态,不会大幅放松,但不会再趋紧,而是会有所缓和。事实上,上半年流动性是比较紧的,一个直观的反映就是广义货币供应量M2同比增速下降到历史低点,5月份仅为9.6%。

招商证券:工业整体趋缓 利润移至下游 库存周期转向

当前工业生产趋缓的主因是原材料涨价因素消退引发的上游行业降温。金融监管对实体经济的负面冲击有限,且能通过宏观经济政策协调配合、消费需求贡献提升、服务业贡献提升等来实现对冲,因此中国经济运行总体可控,货币政策、金融监管也将延续一定时期。

国泰君安:工业利润增速仍强劲 货币政策难放松

利润增速仍强劲,利润率处于近四年较高水平,装备制造和轻工业利润增速上升,资产负债率同比环比均下降,营运能力持续改善。货币政策难放松。

华创证券评工业利润:库存投资对GDP的拉动由正转负

工业产成品库存投资的变动对判断全社会库存投资有较强的指示作用,产成品库存投资跌至负增长区间意味着库存投资对GDP的拉动已由正转负,粗略估计仅此一项对GDP增速的下拉就将达到约0.15个百分点。

任泽平点评5月工业利润数据:被动补库存 经济再通缩

5月规上工业企业利润增速回升,因销售加快、投资收益到账节点、低基数以及价格贡献等。分行业看,上游利润同比继续高位回落,中下游改善。价跌量升意味着进入被动补库存阶段。经济中期L型,短期二次探底,向上向下空间都不大,拖累来自库存、地产调控、金融去杠杆,支撑来自出口和制造业投资。物价再通缩压力增加,企业实际融资成本大幅上升,已连续3个月主营业务成本上升,货币政策从收紧转向不松不紧。