一、市场回顾及操作

一季度市场表现分化,其中上证指数上涨3.8%,深证成指上涨2.5%,创业板指下跌2.8%。分析主要原因:一、风险偏好改变,目前市场更倾向于投资低估值的价值蓝筹股。二、上证指数中金融、地产等行业权重占比较高,这些行业与国内经济相关性较高,一季度宏观经济数据向好,因此上证指数表现较好。三、 流动性始终偏紧,对高估值的创业板压制作用明显。分行业来看, 家电、食品饮料、建筑装饰、建材表现较好,高估值的传媒、农林牧渔等表现相对较差。

一季度我们投资策略为“寻找确定性,把握结构性机会”。基于我们对一季度A股市场走势偏乐观的判断,在行业选择上,我们主要布局了TMT、家电、医药等板块。

二、宏观展望

1、经济回落压力较大

主要是基于对三个行业周期的判断,即地产周期、汽车周期和补库存周期。 首先地产周期,今年一季度地产投资和销售略超预期,主要可归结于一、二线城市限购后,对部分房产需求的挤出效应,导致了三、四线地产的销售在一季度超预期,但是在引发史上最严的房地产调控政策后,后续销售大概率进一步回落,进而导致房地产投资的回落。其次,汽车周期,在购置税减半政策退出后,一季度汽车零售整体偏弱,每年的二季度是汽车的销售淡季,预计汽车销售数据进一步下降。最后是补库存周期的结束,每年的春节后,是大部分行业的补库存周期, 3月PMI库存指数也显示弱化,而且购进价格指数已经连续 2个月回落,这预示着春节后的补库存进入了尾声。

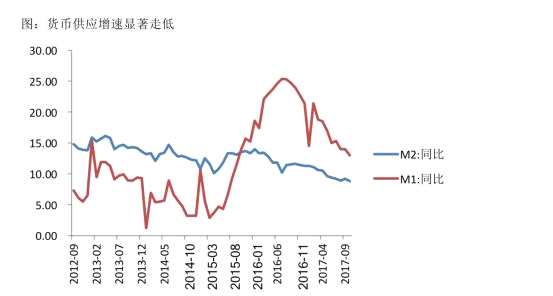

2、流动性难言乐观

对于流动性和货币政策的改善空间,我们认为难言乐观。一是因为内忧外患仍不可不防,即流动性收紧抑制资产泡沫和保护外汇储备,当前央行的态度已表明了收缩流动性的决心。二是去杠杆或转向银行机构,一季度非银在去杠杆,但银行却像是在加杠杆,我们看到出现同业存单量价齐升的现象,未来银行机构去杠杆应该可以预见。

三、投资策略

1、看好“漂亮50”

对照当前我国与美国六七十年代的漂亮50行情下的宏观背景和时代特征来看,不难发现二者颇为相似。一、美国六七十年代经济告别高增长的工业时期,处于积极寻求产业结构转型的阶段,而我们当前粗放式增长也难以为继,产业升级势在必行,消费升级雏形已现。 二、美国六七十年代CPI处于低位回升的过程中,其中枢在逐步抬高中,与我们当前的通胀走势相似。三、产业结构升级加速,美国六七十年代在人均GDP跨过5000美元后,消费升 级加速,经济发展由工业主导转向消费服务主导。我国当前人均GDP已经突破9000美元,三、四线城市也已经跨过5000美元关口,如果我们合理的解决了房地产对居民消费支出的挤压问题, 我们认为我国消费升级将进一步提速。四、题材股泡沫的破灭,价值投资的兴起。美国 60 年代以来,同样经历过三次泡沫的大迁移, 从电子潮、并购潮到医疗概念炒作。最终均以破灭告终,予以承接的是价值投资。综合以上分析,我们长期看好国内类似“漂亮50”消费价值股的投资机会。

2、历史类比,消费类股票表现较好

其次,当前经济环境可类比2010年、2013年,特别是2013年,我们发现不管是GDP走势、CPI走势、货币政策方向、利率走势、地产调控、去杠杆节奏都非常的相似。参照2010年和2013年行业表现,一般消费类股票均获得较大的超额收益,其中代表行业有医药、白酒、商贸、消费电子等,我们认为对当下投资是具有重要的指导意义。

(赢家财富网特约/清和泉资本)