本周市场回顾

一、权重股护盘,指数重回3100点

本周市场再度震荡探底,再度考验3000点整数关口,并一度下探至3022点。不过受益于权重股护盘,指数最终守住3000点,并企稳反弹。截至周五,上证综指报收3110.06点,本周上涨0.63%。风格指数方面,上证50成为大盘重上3100点的最大功臣,本周大涨4.64%,沪深300涨幅也达2.25%;而中小创则继续调整,创业板本周下跌2.30%,中小板指下跌0.83%,两者均回到了前期低点附近。

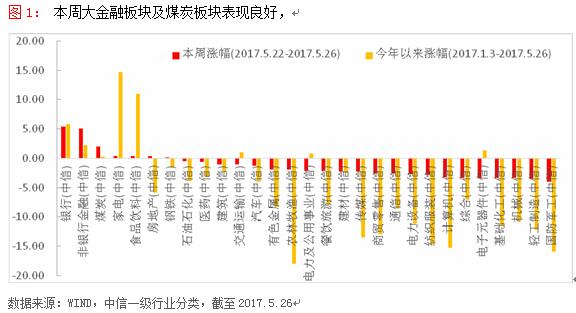

二、大金融板块一支独秀 消费板块受青睐

与风格指数的表现类似,本周权重股集中地行业表现抢眼,其余则多数遭遇调整。其中大金融板块以5%的涨幅独领风骚,煤炭、家电、房地产也均有所表现。TMT、国防军工、机械等则表现垫底。

从全年表现来看,家电、食品饮料领衔的大消费板块表现最好,其次则是银行和非银组成的大金融板块。两者虽然成长性不高,但偏低的估值、稳定的盈利和相对较高的股息率使其成为机构投资者规避风险的首选标的。

本周重要数据及事件

证监会全面禁止“通道业务”系误读

中国证监会新闻发言人上周五强调,证券基金经营机构从事资管业务应坚持资管业务本源,不得从事让渡管理责任的所谓“通道业务”。该表态一度引发投资者对于通道业务将全面被禁的担忧。

但是本周初媒体报道援引消息人士称,监管层并没有全面禁止通道业务,周末证监会发布会的表述,实际上只是对资管业务加强监管的延续。同时有券商研报指出,若从收入贡献角度来看,由于通道业务不承担管理责任和业务风险,通道费较低,远低于银行委外等主动管理业务的管理费率,根据上市券商 2016 年年报,预计上市券商通道业务收入占比不到 1.5%,去通道对上市券商业绩影响较小。

穆迪调降中国评级至A1,影响或有限

国际评级机构穆迪周三宣布,下调中国长期本币和外币发行人评级,从Aa3下调至A1,并将评级展望从负面调整为稳定。此次评级下调反映了穆迪预计未来几年中国的财政实力会受到一定程度的损害,经济体系整体债务将随着潜在增长的放缓而继续上升。

不过随后中国财政部回应称,穆迪调降中国评级是基于“顺周期”评级的不恰当方法,在一定程度上高估了中国经济面临的困难,低估了中国政府深化供给侧结构性改革和适度扩大总需求的能力。财政部负责人指出,初步测算,2016年中国政府债务的负债率(债务余额/GDP)为36.7%,风险总体可控,而且2018年至2020年这一指标与2016年相比不会发生大的变化。

从历史经验看,评级下调对国内工业企业负债成本、经济增速、政府政策和资本流动的影响都不显著。穆迪下调评级以后,A股与港股均出现了不同程度的反弹,十年期国债也小幅上涨,表明投资者并不在意其影响。

前4个月中国国企利润增速放缓

中国财政部周五公布,1-4月国有企业利润总额8,247.5亿元人民币,同比增长24.8%,增幅低于1-3月的37.3%。其中,中央企业5,827.4亿元,同比增长14%;地方国有企业2,420.1亿元,同比增长61.3%。

该数据进一步验证中国经济可能已经在一季度见顶,在金融体系去杠杆和货币政策边际收紧的背景下,今年下半年经济增长面临的下行风险仍需关注。

下周重要关注点

5月PMI

从上月末开始,一系列数据都验证了国内经济“前高后低”的预测。因此5月PMI数据的公布或对市场影响有限,下跌和持平都在预期内,上涨则超预期。同时A股的快速下跌也已经充分释放了对国内经济的负面预期,未来经济数据如有好转,可能带动A股的回升。