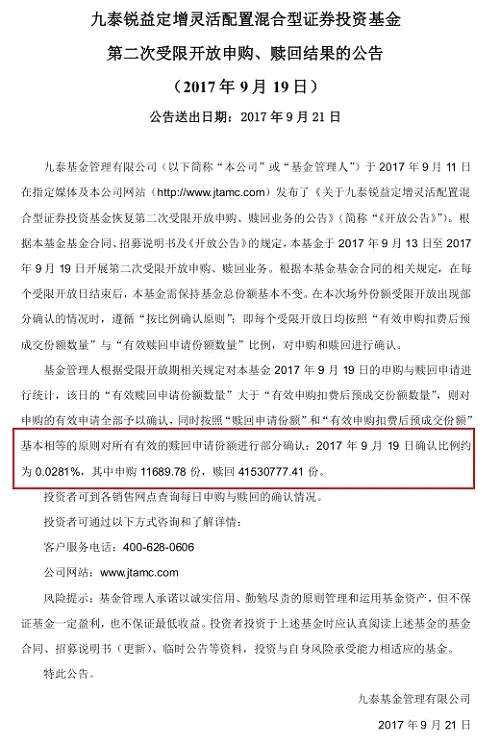

核心观点

4月市场震荡下跌,上证指数下跌2.1%;大盘股优于小盘股。行业表现持续分化,公用事业、建材、家电上涨,而休闲服务轻工、纺织服装大幅下跌。随着一行三会全面加强监管,部分违规资金流出市场、投资杠杆开始下降,对股、债形成了显著的资金压力。向前看,加强金融监管是长期趋势,市场风险偏好趋于下降,对市场估值形成压力,同时也会间接拖累实体经济,但在中央经济工作会议提出的“稳是主基调”的背景下,预计金融监管将是相机抉择,因此市场仍是震荡盘整格局。

行业方面,建议关注基本面处于最差情况的电力板块、基本面好但市场预期差、估值低的地产板块,还可关注大幅下跌之后估值偏低的部分成长股。

基本面

4月中采PMI回落至51.2,但仍是2013年以来同期的最高,基本面下行风险不大。新订单指数连续14个月处于扩张期,而新出口新订单指数和非制造业新订单指数也分别连续6个月和8个月处于荣枯线上,显示需求短期稳势仍有惯性。

3月固定资产投资当月同比9.5%,较上月的8.9%继续加快。其中基建投资、房地产投资、制造业投资分别为18.7%、9.1%、5.8%。

3月工业增加值7.6%,较上月的6.3%大幅回升,机械制造、计算机、公用事业和金属冶炼等行业保持较快增长,工业机器人产量同比大增78.2%;汽车制造业回落。

3月社会消费品零售同比10.9%,较上月的9.5%显著回升;实际消费增速也回升至10.2%。

1-3月房地产销售面积同比19.5%,仍处高位。

4月出口同比14.3%,较上月的22.3%小幅回落,但BDI等运价指数显示出口继续向好。从产品结构看,机械、交运设备的出口增速显著上行;而钢铁、通信设备、服装类出口同比下滑。

资金面

杠杆资金连升两月后下降

场内融资余额从上月末的9178亿下降133亿至9045亿。

场外方面,银行理财、保险、资管产品的资金来源受到严管。

非杠杆资金流出

4月银证转账净流出162亿,结算资金期末余额1.2万亿,测算股市资金净流出685亿。

海外资金净流入

4月沪股通买入金额401亿,卖出金额389亿,净买入12亿;深股通买入金额294亿,卖出金额206亿,净买入88亿。

流动性

资金利率大幅上行

4月隔夜、七天回购利率分别从2.62%、4.58%下行至2.39%、2.77%,中旬之后大幅上升至3.11%、4.18%,5月以来小幅回落。

国债收益率大幅上行。1年期国债收益率从上月末的2.86%大幅上升至3.39%,而10年期国债收益率也从上月末的3.28%升至3.56%。

外汇储备连续三个月上升

4月央行外汇储备增加204亿美元至3.03万亿,连续三个月上升。

政策面

货币政策:趋紧态度明确

4月央行公开市场操作净投放2100亿,而上月为净回笼6000亿,缓解“去杠杆”过程中的资金压力。

财政政策:支出高增长

一季度财政支出大增,财政赤字1551亿。1-3月财政支出4.6万亿,同比增长21%(去年全年同比增长6.4%);财政收入4.4万亿,同比增长14%(去年全年同比增长4.5%)。(赢家财富网特约/浦银安盛基金)