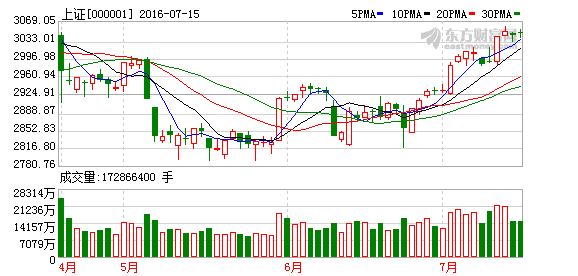

【收盘播报】沪指缩量震荡,平盘报收结束一周交易,周K线收出三连阳。

沪指今日窄幅震荡整理,盘面表现波澜不惊,最终平盘报收结束一周交易,收报3054.30点。两市成交量略有萎缩,合计成交5680亿元,行业板块涨跌互现。

从周K线上看,本周沪指不仅收复了3000点大关,更是收出周线三连阳。

消息面上,今日早间多项重磅经济数据出炉,值得投资者重点关注:

我国二季度GDP增速为6.7%,符合预期,上半年国民经济运行总体平稳、稳中有进;

6月新增人民币贷款13800亿,超出预期,M2同比增长11.8%;

6月规模以上工业增加值同比增长6.2%,预期5.9%,前值6%;

6月末,人民币外汇占款为23.63万亿,已连续第8个月下滑,降幅扩大。

对于后市大盘走向,机构纷纷发表看法:

海通证券:顺势而上,保持乐观

海通证券策略分析师荀玉根表示,融资余额不断增加,最近沪股通也有大幅流入,风险偏好已经在回升中。短期行情已经走在多头市场的路上,目前应顺势而上、保持乐观。中期半年中性。以医药、农业、食品饮料、家电等稳定增长类股为底仓,短期弹性品种如券商、军工。

从市场形态看,利空阶段性出尽,多方力量已经占上风,均线系统成多头排列。顺势而上,保持乐观。

(1)今年宏观调控是“区间调控、定性调控、相机调控”,因此经济不好时政策松、股市涨,经济好时政策紧、股市跌。1月底-4月中市场涨源于经济差时政策松,4月中-5月底市场跌源于经济好后政策收,现在又到经济数据不好、政策松的阶段了。

(2)顺势而上,保持乐观。6-12个月的中期而言,维持震荡市格局判断。短期2个月,维持乐观判断,震荡市里面短期市场的波动,取决于经济和政策的动态变化,经济不好时政策松、股市涨,经济好时政策紧、股市跌,目前再次步入政策走向偏松的情况,且改革仍在推进中。

安信证券:目前只是处于吃饭行情上半场

安信证券徐彪认为,目前市场只是处于“吃饭行情”上半场:目前“强者恒强”和“抱团取暖”的局面证明市场仍然处于边走边看的“吃饭行情”上半场,行情未来还会进入“山脚下板块补涨”的纵深发展阶段。

徐彪指出,“供给侧+创新”的政策主线如期进入深水区,短期利于风险偏好的修复,中期将在财务报表上得到充分体现。

此外,三季度美联储加息概率极低,G20会议以前,“有序贬值、外储稳健”的组合大概率能够维持,这意味着恐慌性贬值预期带来的资本外流,从而对资产价格的影响暂且不用过多担心。

徐彪还表示,机构仓位有所提升,但仓位从来不能作为判断多、空的核心逻辑。仓位提升后,板块的轮动以及增量资金的入场(比如上周两融余额连续增加)仍然可能使行情向纵深发展。

徐彪认为,此次军工板块的异军突起来自市场情绪和地缘政治两方面的催化,历史上军工的表现与市场情绪的联系非常紧密。预计未来军工板块的持续突击将与“吃饭行情”的升温形成良性互动。

国元证券:市场或进入W型第四阶段,先防守后进攻

从估值上来看,目前的股市处于不高不低的水平,非银金融、军工和历史高点相比,目前都很便宜,其中非银金融估值水平也处于近10年来均值以下,其余大多数行业也都处于历史均值附近,属于可上可下的水平。主题、概念类的板块估值情况,也较为类似,不存在明显的高估或者低估。

那么,在此估值水平下,价格大幅下跌或者大幅上升的可能性都不大。如果我们的判断是正确的,股市先反应对经济的悲观预期而进行调整,那么估值下降后,吸引力就会增加,进而吸引场外资金流入,从而进入W型的第四阶段。

这种判断的风险点在于,在资金脱实就虚的格局未变的情况下,资金寻找相对安全的资产,从而提前流入股市,那么W型的第三阶段的波动性就会变小,底部超预期抬高。

基于以上的判断,下半年投资策略概括起来,就是先防守,后进攻。关于标的板块的选择,三季度更加偏重景气度和安全边际,四季度偏向弹性和政策驱动,同时,拥抱新经济是我们今年年度策略提出的关键词,具有需求支撑的科技股、新材料值得重点配置。

在景气度方面,具体来看,食品饮料、化工、化纤、医药、有色、汽车等相对较好,在非制造业领域,建筑装饰、信息技术、航空等值得关注。

从配置的先后循序上来看,建议三季度偏向化工、化纤、电力、航空、食品、医药、有色等板块,四季度,加大建筑业、建材、券商、新兴产业的配置。