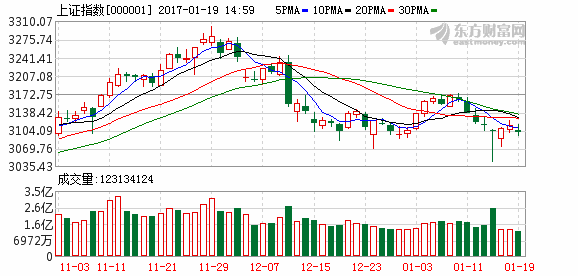

【基金投资策略:结构行情持续 继续维持中性仓位】受制于整体市场状况并没有形成主线进而带动全局向上突破。在这种情况下,建议投资者耐心等待机会,继续维持中性仓位精选结构,侧重配置真正具备选股能力的产品。(中国证券报)近期市场情绪在PPP板块强势表现的带动下有所变化,A股成交量进一步放大,但整体来看市场仍处于存量博弈、板块轮动迅速的状态,资金涌动,希望能找到突破口。G20峰会各国达成避免货币竞争性贬值的共识,而宽松效果递减、结构性改革成为近期焦点,全球主要央行竞速宽松的趋势阶段性减弱。当前经济呈现宏观偏弱,微观小幅改善的局面,稳增长仍需继续发力推动经济平稳向前。目前基建成为固定资产投资主要支撑点,而占到全社会固定资产投资的六成以上、吸纳八成左右的社会劳动力的民间投资增速自2015年末进入下行通道,今年继续恶化,7月增速仅有去年年末的五分之一左右,使经济增长内生动力不足。在当前货币政策宽松空间有限、财政支出压力加大的情况下,采用PPP模式在基建领域引入民间资本成为稳增长与激活民间投资的有效途径。进入下半年以来随着政策扶持不断加码,PPP相关行业的热度不断提升。

经济和流动性的综合影响使市场处于上有顶下有底、相对震荡的大格局中,市场短期上涨空间有限,但个股表现有望继续分化,持续演绎结构性行情。9月全球市场将迎来超级月,欧洲央行率先举行利率会议并维持当前刺激政策不变,市场静待美联储与日本央行的利率决议,同时OPEC会议将再次讨论原油冻产问题,市场波动或加剧,应注意尾部风险。

大类资产配置

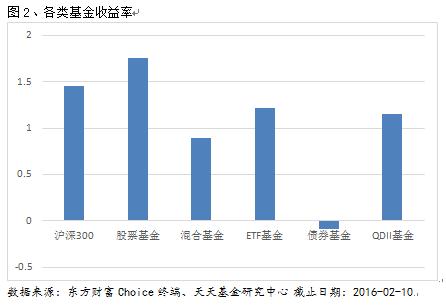

在当前指数冲高乏力,而板块交替走强、部分标的走出独立行情的背景下,投资者更应注重资产配置,注意仓位控制。具体配置建议如下:积极型投资者可配置50%的权益基金、20%的固定收益基金、15%的QDII基金和15%的货币基金;稳健型投资者可配置40%的权益基金、30%的固定收益基金、10%的QDII基金和20%的货币基金;保守型投资者可配置10%的权益基金、55%的固定收益基金、5%的QDII基金和30%的货币基金。

权益类基金:

继续维持中性仓位

目前中证全指与中证500均处于一年滚动均值附近,长期来看分享市场上行收益的机会已经显现。另一方面,从市场行情演绎的角度来看,资金流动加快,持续寻找热点,但受制于整体市场状况并没有形成主线进而带动全局向上突破。在这种情况下,建议投资者耐心等待机会,继续维持中性仓位精选结构,侧重配置真正具备选股能力的产品。稳健型投资者可以关注重仓低估值、高股息率(如银行板块)的产品,而积极型投资者可以试探性参与短期节能环保与PPP概念结合的投资机会,中线适当关注持有国企改革以及基建发力带来的顺周期板块(如钢铁、有色金属等板块).

买基金进可攻退可守基金代码基金简称近三月收益手续费操作000934国富大中华精选混合19.06%1.50% 0.15%购买 开户购买160512博时卓越品牌混合(L18.83%1.50% 0.15%购买 开户购买164906交银中证海外中国互联18.67%1.20% 0.12%购买 开户购买519185万家精选混合18.43%1.50% 0.15%购买 开户购买519191万家新利灵活配置混合18.07%0.60% 0.06%购买 开户购买161724招商中证煤炭等权指数17.36%1.00% 0.10%购买 开户购买000071华夏恒生ETF联接17.21%1.20% 0.12%购买 开户购买001518万家瑞兴17.09%0.60% 0.06%购买 开户购买,天天基金研究中心,截至日期:2016-09-09

固定收益类基金:

控制久期及杠杆率

近期海外宏观以及国内政策面因素均对债市形成一定的利空,债牛在行进路中遭遇调整。整体来看,政策走向依然是近期影响债市最大的因素。G20峰会上各国达成不滥用货币政策的共识,未来宽松加码将更加受限。同时监管层有意加大财政政策的力度,并结合结构性改革以提振经济,但过大力度的财政政策引发的挤出效应同样令债券市场担忧。近期10年期国债利率持续上行就是对货币政策宽松的预期透支的修正,市场过于乐观的情绪告一段落。而9日监管层发布对交易所债券回购的风险控制指引暗示债市去杠杆风向将延续,其中对持券集中度的限制或引起短期抛券风险。众多因素叠加下,短期债市难言好转。

但长期来看,经济稳中有降的趋势不变,未来不断加码的财政政策是否能抵消经济下行趋势还是未知数,因而基本面仍是债市的长期支撑点。预计短期债市还将经历震荡,但维持债市长期牛市的逻辑未变,建议遇调整逢低吸纳把握交易型机会。策略上推荐重仓利率债产品,信用债方面以阶段性防御为主,控制久期及杠杆率,警惕违约发生可能性。

QDII基金:

降低权益类QDII配置比例

美股方面,现阶段市场主要受到廉价资金的支撑,上市公司业绩下滑、市场畏高情绪高涨导致进一步上行动力缺失,警惕加息政策演变对当前市场估值水平的挑战。而美元流动性正经历收紧,全球国债收益率迎来反弹——美国以及欧洲国家的国债利率转跌为升,或暗示全球宽松政策的边际效用递减趋势延续。新兴市场方面,大量资金转向新兴国家债市以及股市,其中债市尤为明显——今年以来JP新兴市场债券指数上涨逾15个百分点。预计发达国家货币政策宽松短时间内难以集体掉头转向,新兴市场债券仍有投资价值。综上,建议投资者可配置香港美元债、亚洲债QDII,分享趋势性机会,但仍需警惕潜在的信用违约风险;继续维持石油以及黄金QDII的配置比例,以静制动、等待机会;适当降低权益类QDII的配置比例,应对货币政策转向风险。