每周重点提示:

本周市场横盘窄幅震荡。上证指数本周上涨0.37%,深成指本周上涨1.15%,创业板指数本周上涨1.18%。消息面上,G20本周结束,保监会正式发布人身险监管规则,强化万能险监管,消息总体比较平淡,没有大的利好利空。资金面上,两市融资余额持续增长,但幅度不大,沪股通资金本周也是基本处于净流入状态,但也是额度不大。技术面上,沪指3000点支撑较强,上升趋势保持较好,但两市成交量保持较低水平,突破平台盘整较吃力。另外,近期主力一直保持高抛低吸模式,导致指数在本周维持较小振幅。

本周市场唯一热点是PPP概念,PPP板块在上周活跃后,本周受政策消息影响,在周二当天出现了大爆发行情。PPP作为国家推动民间投资增长的模式,下半年有望力度加大,相关板块如环保、水利、园林等板块可积极关注。

前海开源杨德龙:慢牛行情来了!今年春节之后,大盘跌到了2600多点的低点,我们判断大盘已经见底,决定结束九个月的空仓期,把仓位加到接近满仓,并且提出了“千点大反弹”的观点。现在已经到了9月份,从低点算起已经反弹了大约500点,已经初步验证了我们对市场反弹趋势的判断。而现在,经过这半年多大盘的运行,市场基本确立了慢牛的行情。

基金投资上,PPP再成稳增长抓手,地产金九银十面临考验.8月经济供需两旺。制造业PMI回升并创14年11月以来新高,以地产、乘用车为代表的终端需求和以粗钢产量、发电耗煤为代表的工业生产也都出现反弹,而出口降幅也有所收窄。但9月上旬地产销量和发电耗煤增速都明显下滑,“金九银十”或面临严峻考验。去产能和积极财政将贯穿下半年经济。上半年钢铁、煤炭行业去产能进度偏慢,而7、8月煤炭去产能已明显提速。而货币政策依然维持稳健,积极财政或成为发力点。但上半年财政已收不抵支,地方债前8月发行量已逼近全年额度上限,而G20会议强调促增长,国务院常务会议则强调调动社会资本积极性,均意味着PPP再度成为财政稳增长的重要抓手。

一、一周市场回顾

截止9月9日,上证指数、沪深300、深证成指、中小板指、创业板指周涨幅分别是0.375%、0.1186%、1.15%、0.9252%、1.4791%。(数据来源,东方财富Choice终端,天天基金研究中心)

本周28个申万一级行业涨多跌少,仅房地产、传媒、食品饮料、银行微跌。建筑材料以4.4%涨幅居首,休闲服务涨幅超3%,建筑装饰、家用电器、通信、化工、机械设备、钢铁、公用事业涨幅均超2%。(数据来源,东方财富Choice终端天天基金研究中心)

本周28个申万一级行业涨多跌少,仅房地产、传媒、食品饮料、银行微跌。建筑材料以4.4%涨幅居首,休闲服务涨幅超3%,建筑装饰、家用电器、通信、化工、机械设备、钢铁、公用事业涨幅均超2%。(数据来源,东方财富Choice终端天天基金研究中心)

从两大市场风格指数近1周走势向下,周期股强于成长股,主板强于创业板。(数据来源,东方财富Choice终端,天天基金研究中心)

从两大市场风格指数近1周走势向下,周期股强于成长股,主板强于创业板。(数据来源,东方财富Choice终端,天天基金研究中心)

本周欧美市场普跌,亚太市场稍涨。其中,美国三大指数道琼斯工业平均、标普500、纳斯达克跌幅分别是-2.1983%、-2.3523%、-2.3618;法国CAC、英国富时100、德国DAX跌幅分别是-1.1002%、-1.48%、-0.9744%;恒生指数、日经225涨幅分别是3.5802%、0.2368%。(数据来源,东方财富Choice终端,天天基金研究中心)

本周欧美市场普跌,亚太市场稍涨。其中,美国三大指数道琼斯工业平均、标普500、纳斯达克跌幅分别是-2.1983%、-2.3523%、-2.3618;法国CAC、英国富时100、德国DAX跌幅分别是-1.1002%、-1.48%、-0.9744%;恒生指数、日经225涨幅分别是3.5802%、0.2368%。(数据来源,东方财富Choice终端,天天基金研究中心)

二、要闻与热点回顾

二、要闻与热点回顾

一周要闻与热点回顾(9月9日)日期当日热点及涨停股当日要闻9.5涨停家数43家,跌停0家PPP:龙建股份、东方新星1、G20开幕,中美批准巴黎协定2、深圳新能源车补贴出台3、白炽灯将全面退出4、稀土国储招标会或本月召开5、央行发布RQFII证券投资规定6、中国8月财新服务业PMI52.19.6涨停家数46家,跌停1家PPP:蒙草生态、伟明环保、广州发展、中电环保、盈峰环境、金海环境、国祯环保、科融环境、东方新星、安徽水利LED:国星光电、德豪润达、聚飞光电、乾照光电1、国常会将加大城市防涝等建设投入2、保监会强化人身险监管,万能险需建立单独核算制度3、国资委:8家央企决定在相关领域实现联合协作4、上周证券保证金净转出205亿元;上周新增投资者数量为49.86万5、中泰证券被立案调查,20家公司IPO受牵连6、住建部:建立全国房地产库存和交易监测平台9.7涨停家数35家,跌停0家PPP:渤海股份、伟明环保、蒙草生态、江南水务、天翔环境海绵城市:韩建河山、龙泉股份、青龙管业1、两部委印发方案推水污染防治2、首届国家网络安全宣传周本月举行3、寨卡病毒疫情蔓延风险加大4、央行7日开展2750亿元MLF操作5、中国8月外汇储备31851.7亿,减少159亿9.8涨停家数35家,跌停0家市场弱势,无明显热点1、发改委召开城市轨道交通投融资机制创新研讨会2、卫计委:2020年力争实现家庭医生签约全覆盖3、保监会允许保险资金参与沪港通试点4、发改委未放开煤企276个工作日制度5、中证协:50个IPO配售对象被列入黑名单9.9涨停家数39家,跌停3家轨交:众合科技、天马股份、晋亿实业)、鼎汉技术旅游:号百控股、西藏旅游股权转让:四川双马、香梨股份、山西三维1、煤炭去产能完成全年的60%2、中国8月CPI同比1.3%,中国8月PPI同比-0.8%3、方星海:期货市场欢迎投机者,但不能任性4、银监会:银行业债委会不得随意抽贷5、朝鲜确认进行了核试验6、沪深交易所拟分级基金业务管理征求意见7、证监会:重大资产重组管理办法正式发布

三、市场重要信息整理

财新中国通用服务业经营活动指数(服务业PMI)录得52.1,高于此前的51.7,整体呈现温和扩张,但仍低于长期平均值。这一趋势与国家统计局服务业PMI一致。国家统计局日前公布的8月服务业PMI为52.7,比7月微升0.1.

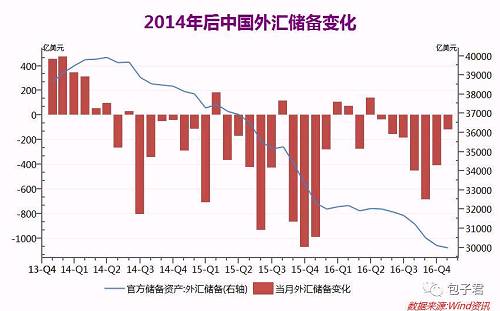

8月末外汇储备规模为31851.7亿美元,较7月末下降158.9亿美元。部分市场人士表示,季节性因素对8月外汇储备变化造成了影响,温和下降符合预期,波动仍处于可控范围。随着中国经济增长再平衡进程的巩固,外汇储备在今年或延续小幅变化态势,资本流出压力或将缓解。同时,无论美联储何时加息,市场已经有了充分预期,影响将会相对缓和。

8月末外汇储备规模为31851.7亿美元,较7月末下降158.9亿美元。部分市场人士表示,季节性因素对8月外汇储备变化造成了影响,温和下降符合预期,波动仍处于可控范围。随着中国经济增长再平衡进程的巩固,外汇储备在今年或延续小幅变化态势,资本流出压力或将缓解。同时,无论美联储何时加息,市场已经有了充分预期,影响将会相对缓和。

8月份CPI同比上涨1.3%,创下10个月以来新低。专家分析认为,食品价格涨幅回落、非食品价格涨跌互现、翘尾因素作用,是影响8月份CPI的主要原因。未来,在多重因素影响下,物价将继续保持温和运行。

8月份CPI同比上涨1.3%,创下10个月以来新低。专家分析认为,食品价格涨幅回落、非食品价格涨跌互现、翘尾因素作用,是影响8月份CPI的主要原因。未来,在多重因素影响下,物价将继续保持温和运行。

8月,我国进出口总值2.2万亿元,同比增长7.9%。其中,出口同比增长5.9%;进口同比增长10.8%,为2014年11月以来首次正增长;贸易顺差收窄5.1%,连续5个月上升。

8月,我国进出口总值2.2万亿元,同比增长7.9%。其中,出口同比增长5.9%;进口同比增长10.8%,为2014年11月以来首次正增长;贸易顺差收窄5.1%,连续5个月上升。

业内人士认为,低基数效应、人民币汇率贬值及稳外贸政策逐步落实等多重因素促使8月出口明显回升。未来几个月,出口压力有望缓解,但增速难以显著反弹走高。受去年低基数因素影响,预计9月和10月进口数据可能还会相对好转。综合来看,在内外因素不确定性影响下,未来几个月外贸难言持续回暖,稳外贸政策还需加大落实力度。

四、市场情绪指标

四、市场情绪指标

本周申万28个行业资金除银行业外,均是净流出状态。医药生物、食品饮料、计算机、房地产、电子、传媒净流出居前。 (数据来源,东方财富Choice终端,天天基金研究中心)

截止9月8日,沪市融资买入额198.62亿元,较前一交易日减少59.25亿元,融资余额5037亿元,较前一交易日增加4亿元。深市融资买入额223.2亿元,较前一交易日减少37.75亿元,融资余额4001亿元,较前一交易日增加10亿元。

截止9月8日,沪市融资买入额198.62亿元,较前一交易日减少59.25亿元,融资余额5037亿元,较前一交易日增加4亿元。深市融资买入额223.2亿元,较前一交易日减少37.75亿元,融资余额4001亿元,较前一交易日增加10亿元。

两市融资买入额环比减少18.7%,其中沪市环比减少22.98%,深市环比减少14.47%;融资余额方面,两市融资余额环比增加0.25%;其中沪市环比增加0.09%,深市环比增加0.25%;(数据来源,东方财富Choice终端,天天基金研究中心)

五、天天基金投资策略

五、天天基金投资策略

周五市场尾盘跳水,沪指暴跌0.55%,从分时线来看,由于近期超窄幅的横盘波动,尾盘这波分时回落似乎显得略吓人,但其实依然是处于一个小幅回调整理态势。日k线上看,成交量小幅放大的下跌表明这里是有卖压存在的,指数目前均在10天均线左右,是否能得到有效支撑还是继续下探箱体底部需要继续观察市场后续的表现,当然,放长周期来看,沪指这里是有底部不断太高的迹象的,每一次回调均有效站在上一轮箱体突破口上方,沪指这里只要不跌破上一轮箱体并且有效站在50天均线上方,都可以认为是合理的回调的,而表现较弱的创业板依然受压制在200天的长期均线下方。今天是本周最后一个交易日,沪指本周4个交易日收涨,仅周五小幅下跌,周k线上本周成交量基本和上周持平窄幅波动收一个十字星,自8月下旬突破4月高点以来已经连续三周缩量回调。

盘面上,市场题材热点较为涣散,前期领涨的PPP开始降温后,市场并未出现新的扛起旗帜的新焦点,石墨烯今日表现活跃,从板块指数上看,自八月中下旬高点以来,已经持续了15天的回调整理,今日放量上涨,虽尾盘受到市场拖累最终略有回落,但是从量价配合以及板块内部个股的表现而言,似乎有重新活跃的迹象,并且作为市场上热点关注的新材料,石墨烯的在消息面上具有反复发酵的可能性。盘中过程来看,高铁,旅游,维生素等题材也略有活跃,是否具有持续性需要继续观察,而作为近期领涨板块的环境保护今日缩量下跌,是两市领跌板块之一,是否在回调时成交量萎缩并且在关键均线关键点位上得到支撑后市值得关注。

市场自八月中旬创出4月份以来高点以后,已经连续19个交易日回调整理,即将临近21的时间周期,市场目前总体来看热点较为涣散,在中小创指数整体走势不如大指数稳振的基础上,题材炒作需要走出持续强度的可能性不高,如果市场这里在连续窄幅波动后需要走出突破箱体的行情,前期领涨的权重似乎更值得注意,大金融和地产虽然近期较为沉寂但从回调的量价对比上看,依然是比中小创更加健康的,虽然对于普通投资者而已,大盘股往往因为活跃性较差而被忽视,而现有阶段,大指数是否能带领指数走出泥潭从而形成以二带动八,激活中小创热度效应,是后续投资者值得留意的。

2、具体资产配置建议

现金部分:建议投资活期宝,比如①易方达天天理财货币A(000009),②嘉实货币A(070008)。

偏股基金基金代码基金简称近六月收益手续费操作002186国联安鑫享灵活配置混39.23%1.50% 0.15%购买 开户购买210009金鹰核心资源混合29.94%1.50% 0.15%购买 开户购买001275中邮创新优势灵活配置24.55%1.50% 0.15%购买 开户购买,天天基金研究中心,截至日期:2016-09-09

债券基金基金代码基金简称近两年收益手续费操作110028易方达安心债券B83.38%0.00% 0.00%购买 开户购买160132南方永利C30.06%0.00% 0.00%购买 开户购买710301富安达增强收益债券A15.18%0.80% 0.08%购买 开户购买,天天基金研究中心,截至日期:2016-09-09

六、一周场外基金业绩表现

一周股票型基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%164908.SZ环境治理5.3644001195.OF工银农业产业股票-1.1667001878.OF嘉实沪港深精选股票4.0107160218.OF国泰地产-0.8966160919.SZ大成产业3.9042512110.SH中证地产-0.7020001009.OF上投摩根安全战略股票3.6954160631.OF银行指基-0.6834000594.OF大摩进取优选股票3.4983160628.OF房地产-0.6770一周混合型基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%160512.SZ博时卓越5.1996001608.OF英大策略优选C-5.2001020023.OF国泰事件驱动策略混合3.9609050022.OF博时回报混合-5.1782160211.SZ国泰小盘3.7456210009.OF金鹰核心资源混合-3.9144161606.OF融通行业景气混合3.7341002583.OF泰信行业精选混合C-2.3987233001.OF大摩基础行业混合3.7260000178.OF博时灵活配置混合A-1.1524一周债券型基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%090017.OF大成可转债增强债券2.0309217008.OF招商安本增利债券-0.6674100051.OF富国可转债1.9920050111.OF博时信用债券C-0.4513000080.OF天治可转债增强债券A1.8227050011.OF博时信用债券A/B-0.4011000284.OF富安达信用纯债债券发起式A1.7785000430.OF易方达聚盈分级债券发起式B-0.3623000285.OF富安达信用纯债债券发起式C1.7736002578.OF博时裕泉纯债债券-0.2000一周QDII基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%160216.SZ国泰商品7.1066162415.SZ美国消费-0.7569501018.SH南方原油5.1841002423.OF华宝标普美国消费美元(QDII-LOF)-0.4763160125.SZ南方香港5.1580270027.OF广发全球农业指数(QDII)-0.4448040021.OF华安大中华升级股票(QDII)4.4299000193.OF国泰美国房地产开发股票(QDII)-0.4115162411.SZ华宝油气4.3408000885.OF广发全球农业指数美元现汇(QDII)-0.3975一周货币基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%000912.OF英大现金宝货币0.1026001177.OF山证日日添利货币C0.0097710502.OF富安达现金通货币B0.0634002883.OF华润元大现金通货币A0.0132710501.OF富安达现金通货币A0.0601002884.OF华润元大现金通货币B0.0152001843.OF九泰日添金货币B0.0596000981.OF北信瑞丰现金添利A0.0191000895.OF国寿安保薪金宝货币0.0571000712.OF上投摩根天添宝货币A0.0192

、东方财富研究所,截止日期:2016-09-09

风险提示:

本申购建议由东方财富证券研究所提供,仅供参考,不构成投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。

上海东方财富证券研究所有限公司