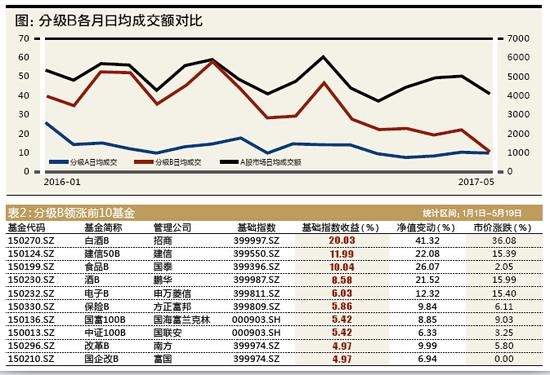

2004年11月10日,美银美林证券发表了著名的研究报告《The Investment Clock》,从经济增长和通货膨胀趋势两个宏观经济指标入手,进行资产配置。无论是国外还是国内,基于该模型又衍生出了各种研究思路和方法,主要的创新包括采用引入新的宏观变量、基于行业轮动的投资时钟等等。从实践看,美林投资时钟理论构造了一幅经济周期映射下的大类资产轮动经典模式,这一理论很好地诠释了历史上美国大类资产轮动的规律。

根据投资时钟配置资产

投资时钟是经典的大类资产配置框架,其本质是一个决策树的模型,其中主要的核心宏观变量是GDP和CPI。无论是以GDP同比还是产出缺口作为经济增长的评价指标,本质都是反映价值层的改变,即绝对价值的变化,而CPI同比则反映资产对货币的相对价值。不同资产相对于GDP和CPI指标变化的弹性不同,因此,可以根据这种差异合理配置资产。

如上图投资时钟决策树模型所示,“美林时钟图”把经济运行分为4个周期,分别为复苏期、过热期、滞胀期和衰退期。当经济处于衰退期时,经济增长放缓,商品价格下降,企业利润下降,资产收益率降低,收益率曲线下移,此时央行降息放水,债券收益率降低,价格上升。当经济处于复苏阶段,宽松货币政策使得GDP加速提升,由于产能过剩未出清,商品价格低迷。央行保持低利率,债券资产吸引力有限,股票收益率较高。

当经济过热期来临时,经济增长放缓,产能限制导致商品价格提高,通胀持续回升,企业利润增长放缓,估值下降,此时GDP持续上升,央行提高利率,债券价格下降。相对而言,商品表现较好。当滞胀来临时,GDP增长过快,通胀持续升高,伴随着商品价格上涨,生产率下降,失业率上升,股票债券表现不佳,现金相对表现较好。简言之,投资时钟主要就是根据GDP同比(产出缺口)和CPI同比的变化趋势来配置资产。

时钟理论诠释资产轮动规律

从实践看,美林投资时钟理论构造了一幅经济周期映射下的大类资产轮动经典模式,这一理论很好地诠释了国内外市场大类资产轮动的规律。

以海外为例,采用美国从1973年1月到2015年10月的经济和通胀数据,用GDP同比增长率作为经济增速的衡量指标,CPI同比作为通胀变化的评价变量。股票指数为标普500,债券指数为美银美林证券美国投资级公司债总回报指数,商品是CRB现货指数(综合),现金指数用3个月的美国国库券收益率来衡量。实践数据显示,债券资产的年化收益率最高,达到7.93%,股票年化收益率6.98%,现金和商品的年化收益率分别为4.90%和2.52%。从年化波动率看,股票和商品资产的波动率较高,分别为15.4%和9.69%,债券和现金的波动率较低,分别为6.52%和0.95%。

根据投资时钟逻辑,采取资产轮动投资单一资产可获得不错的超额收益。自1973年1月至2015年10月,年化收益率为11.66%,尽管19.99%的最大回撤较高,但考虑到并非分散投资,同时月度换仓,且没有经过参数优化,这说明对美国市场而言,投资时钟确实有效。

跟上述方法类似,我们采用中国的实际数据对投资时钟的逻辑进行比较和分析。其中时间窗口为2003年1月至2016年3月,现金为3个月定期存款利率,股票为上证综指和深证成指的收益率均值,债券为上证国债指数,商品为CRB综合现货。结果显示,股票的年化收益率为7.88%,商品、债券、现金的年化收益率分别为3.65%、3.42%和2.19%。在年化波动率中,股票的波动率高达31.26%,商品的波动率也有10.86%,而债券和现金的波动率分别为2.66%和0.17%。

针对中国数据,从资产收益率的角度来看(固定6个月观察窗口),股票表现最好的时期,GDP同比的差分值较大,经济改善;债券表现较好的时期,GDP同比差分值最小,经济增速放缓;商品表现较好的时期,GDP同比差分值的表现优于现金表现较好的时期;现金和商品表现较好的时期,CPI同比的差分数值较大;股票和债券表现较好的时期,CPI同比的差分数值较小。总体来说,与投资时钟逻辑相符。

从回测结果看,投资时钟在中国市场表现良好,特别是根据固定2个月观察窗口的数据测算的模型最大回撤仅为8.09%,夏普比率达到1.077。对于月度换仓,投资单一标的资产配置策略而言已是不错的结果,说明投资时钟的逻辑在中国证券市场同样有效。

(作者为广发基金资产配置部投资经理陆靖昶、朱坤)

(:罗浩 HN066)